全要素生產率

出自 MBA智库百科(https://wiki.mbalib.com/)

全要素生產率(Total Factor Productivity)

目錄 |

全要素生產率是指“生產活動在一定時間內的效率”。是衡量單位總投入的總產量的生產率指標,即總產量與全部要素投入量之比。全要素生產率的增長率常常被視為科技進步的指標,它的來源包括技術進步、組織創新、專業化和生產創新等。產出增長率超出要素投入增長率的部分為全要素生產率(TFP,也稱總和要素生產率)增長率。

全要素生產率一般的含義為資源(包括人力、物力、財力)開發利用的效率。從經濟增長的角度來說,生產率與資本、勞動等要素投入都貢獻於經濟的增長。從效率角度考察,生產率等同於一定時間內國民經濟中產出與各種資源要素總投入的比值。從本質上講,它反映的則是各國家(地區)為了擺脫貧困、落後和發展經濟在一定時期里表現出來的能力和努力程度,是技術進步對經濟發展作用的綜合反映。

全要素生產率是用來衡量生產效率的指標,它有三個來源:一是效率的改善;二是技術進步;三是規模效應。在計算上它是除去勞動、資本、土地等要素投入之後的“餘值”,由於“餘值”還包括沒有識別帶來增長的因素和概念上的差異以及度量上的誤差,它只能相對衡量效益改善技術進步的程度。

50年代,諾貝爾經濟學獎獲得者羅伯特·M·索洛(Robert Merton Solow)提出了具有規模報酬不變特性的總量生產函數和增長方程,形成了現在通常所說的生產率(全要素生產率)含義,並把它歸結為是由技術進步而產生的。

全要素生產率是巨集觀經濟學的重要概念,也是分析經濟增長源泉的重要工具,尤其是政府制定長期可持續增長政策的重要依據。首先,估算全要素生產率有助於進行經濟增長源泉分析,即分析各種因素(投入要素增長、技術進步和能力實現等) 對經濟增長的貢獻,識別經濟是投入型增長還是效率型增長,確定經濟增長的可持續性。其次,估算全要素生產率是制定和評價長期可持續增長政策的基礎。具體來說,通過全要素生產率增長對經濟增長貢獻與要素投入貢獻的比較,就可以確定經濟政策是應以增加總需求為主還是應以調整經濟結構、促進技術進步為主。

不過,目前學術界關於全要素生產率內涵的界定還有分歧。[1]本文的全要素生產率是指各要素(如資本和勞動等) 投入之外的技術進步和能力實現等導致的產出增加,是剔除要素投入貢獻後所得到的殘差,最早由索洛(Solow ,1957) 提出,故也稱為索洛殘差。在我國,近年來有些學者已開始研究全要素生產率問題,尤其在克魯格曼(1999) 提出“東亞無奇跡”的論點後,這一問題更引起國內學者的普遍關註。一些學者估算了我國不同時期的全要素生產率增長率,如舒元(1993) 曾利用生產函數法估算我國1952 —1990 年間全要素生產率增長率,得到的結論是,全要素生產率增長率為0102 % ,對產出增長的貢獻率為013 %。王小魯(2000) 同樣利用生產函數法估算我國1953—1999 年間全要素生產率增長率,得到的結論是,1953 —1978 年間全要素生產率增長率為-0117% ,1979—1999 年間全要素生產率增長率為1146% ,對經濟增長的貢獻率為1419 %。還有一些學者對全要素生產率與經濟增長進行了理論思考,如鄭玉歆(1999) 對全要素生產率測度和經濟增長方式轉變的階段性規律進行了詳細討論,但未給出我國全要素生產率的具體估算。易綱、樊綱和李岩(2003) 提出我國經濟存在效率提升的四點證據,指出新興經濟在測算全要素生產率上面臨的困難,並給出新興經濟全要素生產率的測算模型,但他們也未給出具體估算。本文在分析比較全要素生產率四種估算方法的基礎上,估算出我國1979 —2004 年間全要素生產率增長率,並依據估算結果對此間我國全要素生產率增長和我國經濟增長源泉做簡要分析。

GY=GA+aGL+βGK

其中:GY——經濟增長率

舉例:如果在生產中投入勞動、資本(包括廠房、機器設備、存貨等勞動創造的資本財物)、土地(包括一切自然資源在內)等生產要素共計100萬美元,而生產出來的總產量為150萬美元。那麼,這150萬美元的產量是由兩個方面的貢獻構成的,其中100萬美元是由於投入了100萬美元的生產要素所引起的,其餘 50萬美元則是全要素生產率(TFP)的貢獻。如果本年度的產量比上年度增長15%,而其中要素投入量的增長為10%,則其餘5%就是全要素生產率的增長。

全要素生產率的估算方法可歸結為兩大類:一類是增長會計法,另一類是經濟計量法。增長會 計法是以新古典增長理論為基礎,估算過程相對簡便,考慮因素較少,但主要缺點是假設約束較強, 也較為粗糙;而經濟計量法利用各種經濟計量模型估算全要素生產率,較為全面地考慮各種因素的 影響,但估算過程較為複雜。

增長會計法(growth accounting approach) 的基本思路是以新古典增長理論為基礎,將經濟增長中要素投入貢獻剔除掉,從而得到全要素生產率增長的估算值,其本質是一種指數方法。按照指數的不同構造方式,可分為代數指數法和幾何指數法(也稱索洛殘差法) 。

1. 代數指數法(AIN)

代數指數法(arithmetic index number approach ,AIN) 最早由艾布拉姆威茲(Abramvitz ,1956) 提出,其基本思想是把全要素生產率表示為產出數量指數與所有投入要素加權指數的比率。

假設商品價格為Pt ,數量為Qt ,則總產出為PtQt 。生產中資本投入為Kt ,勞動投入為Lt ,資本價格即利率為rt ,工資率為wt ,則總成本為rtKt + wtLt。在完全競爭和規模收益不變假設下,有總產出等於總成本即:

PtQt = rtKt + wtLt (1)

但由於技術進步等因素的影響, (1) 式往往不成立,可將(1) 式改寫為:

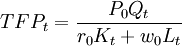

P0Qt = TFPt[r0Kt + w0Lt] (2)

其中, r0 、w0 和P0 為基年利率、工資和價格。參數TFPt 為全要素生產率,反映技術進步等因素對產出的影響。由(2) 式可得:

(3)

(3)

(3) 式就是全要素生產率的代數指數公式。後來,經濟學家們又提出各種全要素生產率代數指數,它們的形式雖不同,但基本思想是一樣的。

代數指數法很直觀地體現出全要素生產率的內涵,但缺陷也十分明顯,主要體現在它雖然沒有明確設定生產函數,但暗含著資本和勞動力之間完全可替代,且邊際生產率是恆定的,這顯然缺乏合理性。所以這種方法更多地是一種概念化方法,並不適於具體實證分析(Caves ,Christensen andDiewart ,1982) 。

2. 索洛殘差法(SR)

索洛殘差法最早由羅伯特·索洛(Robert Merton Solow,1957) 提出,基本思路是估算出總量生產函數後,採用產出增長率扣除各投入要素增長率後的殘差來測算全要素生產率增長,故也稱生產函數法。在規模收益不變和希克斯中性技術假設下,全要素生產率增長就等於技術進步率。 總量生產函數為:

Yt = Ω(t)F(Xt) (4)

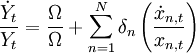

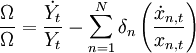

其中,Yt為產出,  為要素投入向量, xnt為第n 種投入要素。假設Ω(t) 為希克斯中性技術繫數,意味著技術進步不影響投入要素之間的邊際替代率。進一步,假設F(·)為一次齊次函數即關於所有投入要素都是規模收益不變的。(4) 式兩邊同時對時間t 求導,並同除以(4) 式有:

為要素投入向量, xnt為第n 種投入要素。假設Ω(t) 為希克斯中性技術繫數,意味著技術進步不影響投入要素之間的邊際替代率。進一步,假設F(·)為一次齊次函數即關於所有投入要素都是規模收益不變的。(4) 式兩邊同時對時間t 求導,並同除以(4) 式有:

(5)

(5)

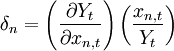

其中, 為各投入要素的產出份額。由(5) 式有:

為各投入要素的產出份額。由(5) 式有:

(6)

(6)

(6) 式就是全要素生產率增長的索洛殘差公式,本質上是一個幾何指數。各投入要素的產出份額δn 往往需要通過估算總量生產函數加以測算。具體估算中,常採用兩要素(資本和勞動力) 的C - D 生產函數: ,其中Yt 為現實產出,Lt 為勞動投入, Kt 為資本存量,α、β分別為平均資本產出份額和平均勞動力產出份額。兩邊同時取自然對數有:

,其中Yt 為現實產出,Lt 為勞動投入, Kt 為資本存量,α、β分別為平均資本產出份額和平均勞動力產出份額。兩邊同時取自然對數有:

(7)

(7)

為誤差項,通常我們假設α+β= 1 ,即規模收益不變,則有回歸方程:

為誤差項,通常我們假設α+β= 1 ,即規模收益不變,則有回歸方程:

(8)

(8)

這是一個雙對數模型,可以利用OLS 估算。其中資本存量需要測算,測算公式為:

Kt = It / Pt + (1 − δt)Kt − 1 (9)

其中Kt 為t 年的實際資本存量,Kt − 1 為t - 1 年的實際資本存量, Pt 為固定資產投資價格指數, It 為t 年的名義投資,δt 為t 年的固定資產的折舊率。在確定了資本存量的初值以及實際凈投資後,便可以利用(7) 式給出各年的實際資本存量。這樣,利用回歸方程(8) ,我們可以估計出平均資本產出份額α和平均勞動力產出份額β,帶入(6) 式可以得到全要素生產率增長率。索洛殘差法開創了經濟增長源泉分析的先河,是新古典增長理論的一個重要貢獻(Lucas ,1988) 。但它也存在著一些明顯缺陷:索洛殘差法建立在新古典假設即完全競爭、規模收益不變和希克斯中性技術基礎上,這些約束條件很強,往往難以滿足;具體估算中,由於資本價格難以準確確定,所以利用資本存量來代替資本服務,忽略了新舊資本設備生產效率的差異以及能力實現的影響。此外,索洛殘差法用所謂的“殘差”來度量全要素生產率,從而無法剔除掉測算誤差的影響。上述這些因素都不可避免地導致全要素生產率的估算偏差。[2]

(二) 經濟計量法

由於增長會計法存在著較多缺陷,後人提出很多經濟計量方法,以期藉助各種經濟計量模型和計量工具準確地估算出全要素生產率。本文主要比較兩種計量方法,即隱性變數法和潛在產出法。

1. 隱性變數法(LV)

隱性變數法(latent variable approach ,LV) 的基本思路是,將全要素生產率視為一個隱性變數即未觀測變數,從而藉助狀態空間模型(state space model) 利用極大似然估計給出全要素生產率估算。具體估算中,為了避免出現偽回歸,需要進行模型設定檢驗包括數據平穩性檢驗和協整檢驗。平穩性檢驗和協整檢驗的方法很多,常見的有ADF (the Augmented Dickey2Fuller) 單位根檢驗和JJ(Johanson and Juselius ,1990) 協整檢驗。由於產出、勞動力和資本存量數據的趨勢成分通常是單位根過程且三者之間不存在協整關係,所以往往利用產出、勞動力和資本存量的一階差分序列來建立回歸方程。採用C - D 生產函數,且假設規模收益不變,則有如下觀測方程:

(10)

(10)

其中,ΔLn(TFPt) 為全要素生產率增長率,假設其為一個隱性變數,且遵循一階自回歸即AR (1) 過程,則有如下狀態方程:

ΔLn(TFPt) = ρΔLn(TFPt − 1) + υt (11)

其中,ρ為自回歸繫數,滿足| ρ| < 1 , 為白雜訊。這樣,利用狀態空間模型,通過極大似然估計同時估算出觀測方程(10) 和狀態方程(11) ,從而得到全要素生產率增長的估算值。隱性變數法的最大優點在於,不再將全要素生產率視為殘差,而是將其視為一個獨立的狀態變數,這樣將全要素生產率從殘差中分離出來,從而剔除掉一些測算誤差對全要素生產率估算的影響。同時,在具體估算時,還充分考慮了數據非平穩性帶來的偽回歸問題。

2. 潛在產出法(PO)

索洛殘差法和隱性變數法在估算全要素生產率時,都暗含著一個重要的假設即認為經濟資源得到充分利用,此時,全要素生產率增長就等於技術進步率。換言之,這兩種方法在估算全要素生產率時,都忽略了全要素生產率增長的另一個重要組成部分———能力實現改善( improvement incapacity realization) 即技術效率提升的影響。潛在產出法(potential output approach ,PO) 也稱邊界生產函數法(frontier production function) 正是基於上述考慮提出的,其基本思路是遵循法雷爾(Farrell ,1957) 的思想,將經濟增長歸為要素投入增長、技術進步和能力實現改善(技術效率提升) 三部分,全要素生產率增長就等於技術進步率與能力實現率改善之和;估算出能力實現率和技術進步率,便給出全要素生產率增長率。

潛在產出法可分為兩類:

一是參數隨機邊界分析(stochastic frontier analysis,SFA) ,其中較為流行的方法為Hildreth and Houck(1968) 的隨機繫數面板模(random coefficient panel model) ,這類方法可以很好地處理度量誤差,但需要給出生產函數形式和分佈的明確假設,對於樣本量較少的實證研究而言,存在著較大問題(Gong and Sickles ,1992) 。

二是非參數數據包絡分析(data envelopmentanalysis ,DEA) ,這種方法直接利用線性優化給出邊界生產函數與距離函數的估算,無需對生產函數形式和分佈做出假設,從而避免了較強的理論約束。但這兩類方法只適合於面板數據,並不能單獨估算出某一主體的全要素生產率增長,所以本文沒有採用這兩種方法。

設Ry , t為產出增長率, RTP,t為技術進步率, CRt 為能力實現率, Ryx,t 為要素投入增長所帶來的產出增長率, RTFP,t為全要素生產率增長率,則有:Ry,t = RTP,t + ΔCRt + Ryx,t (12)且全要素生產率增長率等於技術進步率與能力實現率變化之和,即:

RTFP,t = RTP,t + ΔCRt (13)

能力實現率CRt 測度了現有生產能力的利用程度,反映了現實經濟的生產技術效率,通常利用產出缺口來度量。產出缺口的估算方法很多,目前較為流行的是HP濾波(Hodrick-Prescott,1990) ,它是通過最小化(T為樣本期) :

![\sum_{t=1}^T (LnY_t-LnY_{t}^{*})^2+\lambda \sum_{t=2}^{T-1}[Ln(Y_{t+1}^{*})-(LnY_{t}^{*}-LnY_{t-1}^{*})]^2](/w/images/math/e/b/8/eb82647b4805e104ae781c556725160a.png) (14)

(14)

從而將現實產出的自然對數LnYt 分解為趨勢成分(即潛在產出的自然對數 和周期性成分

(即產出缺口

和周期性成分

(即產出缺口 )。[3]

)。[3]

如前所述,索洛殘差法和隱性變數法估算的全要素生產率增長率就等於技術進步率,鑒於索洛殘差法較為粗糙,所以我們利用隱性變數法估算的全要素生產率增長率作為技術進步率RTP ,這樣利用公式(13) 便得到全要素生產率的估算。潛在產出法最大的優點在於,全面考慮了技術進步和能力實現改善對全要素生產率增長的影響,且藉助這種方法可以更全面地分析經濟增長源泉。但它的缺點也很明顯,主要體現在它是建立在產出缺口估算基礎上,而無論用何種方法估算產出缺口,都會存在估算誤差,從而導致全要素生產率增長率估算偏差。

感謝大家,無私幫助