增長會計法

出自 MBA智库百科(https://wiki.mbalib.com/)

增長會計法(growth accounting approach)

目錄 |

增長會計法(growth accounting approach) 的基本思路是以新古典增長理論為基礎,將經濟增長中要素投入貢獻剔除掉,從而得到全要素生產率增長的估算值,其本質是一種指數方法。按照指數的不同構造方式,可分為代數指數法和幾何指數法(也稱索洛殘差法) 。

1. 代數指數法(AIN)

代數指數法(arithmetic index number approach,AIN) 最早由艾布拉姆威茲(Abramvitz ,1956) 提出,其基本思想是把全要素生產率表示為產出數量指數與所有投入要素加權指數的比率。

假設商品價格為Pt ,數量為Qt ,則總產出為PtQt 。生產中資本投入為Kt ,勞動投入為Lt ,資本價格即利率為rt ,工資率為wt ,則總成本為rtKt + wtLt。在完全競爭和規模收益不變假設下,有總產出等於總成本即:

PtQt = rtKt + wtLt (1)

但由於技術進步等因素的影響, (1) 式往往不成立,可將(1) 式改寫為:

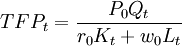

P0Qt = TFPt[r0Kt + w0Lt] (2)

其中, r0 、w0 和P0 為基年利率、工資和價格。參數TFPt 為全要素生產率,反映技術進步等因素對產出的影響。由(2) 式可得:

(3)

(3)

(3) 式就是全要素生產率的代數指數公式。後來,經濟學家們又提出各種全要素生產率代數指數,它們的形式雖不同,但基本思想是一樣的。

代數指數法很直觀地體現出全要素生產率的內涵,但缺陷也十分明顯,主要體現在它雖然沒有明確設定生產函數,但暗含著資本和勞動力之間完全可替代,且邊際生產率是恆定的,這顯然缺乏合理性。所以這種方法更多地是一種概念化方法,並不適於具體實證分析(Caves ,Christensen andDiewart ,1982) 。

2. 索洛殘差法(SR)

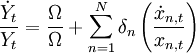

索洛殘差法最早由羅伯特·索洛(Robert M. Solow,1957) 提出,基本思路是估算出總量生產函數後,採用產出增長率扣除各投入要素增長率後的殘差來測算全要素生產率增長,故也稱生產函數法。在規模收益不變和希克斯中性技術假設下,全要素生產率增長就等於技術進步率。 總量生產函數為:

Yt = Ω(t)F(Xt) (4)

其中,Yt為產出,  為要素投入向量, xnt為第n 種投入要素。假設Ω(t) 為希克斯中性技術繫數,意味著技術進步不影響投入要素之間的邊際替代率。進一步,假設F(·)為一次齊次函數即關於所有投入要素都是規模收益不變的。(4) 式兩邊同時對時間t 求導,並同除以(4) 式有:

為要素投入向量, xnt為第n 種投入要素。假設Ω(t) 為希克斯中性技術繫數,意味著技術進步不影響投入要素之間的邊際替代率。進一步,假設F(·)為一次齊次函數即關於所有投入要素都是規模收益不變的。(4) 式兩邊同時對時間t 求導,並同除以(4) 式有:

(5)

(5)

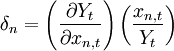

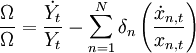

其中, 為各投入要素的產出份額。由(5) 式有:

為各投入要素的產出份額。由(5) 式有:

(6)

(6)

(6) 式就是全要素生產率增長的索洛殘差公式,本質上是一個幾何指數。各投入要素的產出份額δn 往往需要通過估算總量生產函數加以測算。具體估算中,常採用兩要素(資本和勞動力) 的C - D 生產函數: ,其中Yt 為現實產出,Lt 為勞動投入, Kt 為資本存量,α、β分別為平均資本產出份額和平均勞動力產出份額。兩邊同時取自然對數有:

,其中Yt 為現實產出,Lt 為勞動投入, Kt 為資本存量,α、β分別為平均資本產出份額和平均勞動力產出份額。兩邊同時取自然對數有:

(7)

(7)

為誤差項,通常我們假設α+β= 1 ,即規模收益不變,則有回歸方程:

為誤差項,通常我們假設α+β= 1 ,即規模收益不變,則有回歸方程:

(8)

(8)

這是一個雙對數模型,可以利用OLS 估算。其中資本存量需要測算,測算公式為:

Kt = It / Pt + (1 − δt)Kt − 1 (9)

其中Kt 為t 年的實際資本存量,Kt − 1 為t - 1 年的實際資本存量, Pt 為固定資產投資價格指數, It 為t 年的名義投資,δt 為t 年的固定資產的折舊率。在確定了資本存量的初值以及實際凈投資後,便可以利用(7) 式給出各年的實際資本存量。這樣,利用回歸方程(8) ,我們可以估計出平均資本產出份額α和平均勞動力產出份額β,帶入(6) 式可以得到全要素生產率增長率。索洛殘差法開創了經濟增長源泉分析的先河,是新古典增長理論的一個重要貢獻(Lucas ,1988) 。但它也存在著一些明顯缺陷:索洛殘差法建立在新古典假設即完全競爭、規模收益不變和希克斯中性技術基礎上,這些約束條件很強,往往難以滿足;具體估算中,由於資本價格難以準確確定,所以利用資本存量來代替資本服務,忽略了新舊資本設備生產效率的差異以及能力實現的影響。此外,索洛殘差法用所謂的“殘差”來度量全要素生產率,從而無法剔除掉測算誤差的影響。上述這些因素都不可避免地導致全要素生產率的估算偏差。[1]