遠期利率協議

出自 MBA智库百科(https://wiki.mbalib.com/)

遠期利率協議(forward rate agreements,簡稱FRA)

目錄 |

遠期利率協議是一種遠期合約,買賣雙方(客戶與銀行或兩個銀行同業之間)商定將來一定時間點(指利息起算日)開始的一定期限的協議利率,並規定以何種利率為參照利率,在將來利息起算日,按規定的協議利率、期限和本金額,由當事人一方向另一方支付協議利率與參照利率利息差的貼現額。

在這種協議下,交易雙方約定從將來某一確定的日期開始在某一特定的時期內借貸一筆利率固定、數額確定,以具體貨幣表示的名義本金。遠期利率協議的買方就是名義借款人,如果市場利率上升的話,他按協議上確定的利率支付利息,就避免了利率風險;但若市場利率下跌的話,他仍然必須按協議利率支付利息,就會受到損失。遠期利率協議的賣方就是名義貸款人,他按照協議確定的利率收取利息,顯然,若市場利率下跌,他將受益;若市場利率上升,他則受損。

通過固定將來實際交付的利率而避免了利率變動的風險

利率用利差結算,資金流動量小,為銀行提供了一種管理利率風險而又無需改變資產負債結構的有效工具

遠期利率協議具有簡便、靈活、不須支付保證金等優點

- 合同金額——借貸的名義本金額

- 合同貨幣——貨幣幣種

- 交易日——遠期利率協議成交的日期

- 結算日——名義借貸開始日期

- 確定日——確定參照利率的日期

- 到期日——合約結束之日

- 合約期——結算日至到期日的天數

- 合約利率——協議中雙方商定的利率

- 參照利率——某種市場利率

FRA的價格是指從利息起算日開始的一定期限的協議利率,FRA的報價方式和貨幣市場拆出拆入利率表達方式類似,但FRA報價多了合約指定的協議利率期限。具體FRA行情可通過路透終端機的“FRAT”畫面得到。FRA市場定價是每天隨著市場變化而變化的,實際交易的價格要由每個報價銀行來決定。

FRA市場報價舉例

7月13日 美元 FRA 3×6 8.08‰~8.14‰ 2×8 8.16‰~8.22‰ 6×9 8.03‰~8.09‰ 6×12 8.17‰~8.23‰

表1

表1報價第三行“6×9、8.03%~8.09%”的市場術語作如下解釋:“6×9”(6個月對9個月,英語稱為six against nine)是表示期限,即從交易日(7月13日)起6個月末(即次年1月13日)為起息日,而交易日後的9個月末為到期日,協議利率的期限為3個月期。它們之間的時間關係參見圖2。

“8.03%~8.09%”為報價方報出的FRA買賣價:前者是報價銀行的買價,若與詢價方成交,則意味著報價銀行(買方)在結算日支付8.03%利率給詢價方(賣方),並從詢價方處收取參照利率。後者是報價銀行的賣價,若與詢價方成交,則意味著報價銀行(賣方)在結算日從詢價方(買方)處收取8.09%利率,並支付參照利率給詢價方。

在起息日如何支付利息,可按以下步驟進行:

首先,計算FRA協議期限內利息差。該利息差就是根據當天參照利率(通常是在結算日前兩個營業日使用LIBOR來決定結算日的參照利率)與協議利率結算利息差,其計算方法與貨幣市場計算利息的慣例相同,等於本金額X利率差X期限(年)。

其次,要註意的是,按慣例,FRA差額的支付是在協議期限的期初(即利息起算日),而不是協議利率到期日的最後一日,因此利息起算日所交付的差額要按參照利率貼現方式計算。

最後,計算的A有正有負,當A>0時,由FRA的賣方將利息差貼現值付給FRA的買方;當A<0時,則由FRA的買方將利息差貼現值付給FRA的賣方。

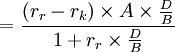

遠期利率協議結算金的計算[1]

結算金

- rr=參照利率

- rk=合約利率

- A=合約金額

- D=合約期間

- B=年基準

例題

2006年4月10日,某財務公司經理預測從2006年6月16日到9月15日的3個月(92天)的遠期資金需求,他認為,利率可能上升,因此,他想對沖利率上升的風險,便於4月10日從中國銀行買進遠期利率協議。

條件:

- 合約金額:10000000元

- 交易日:2006年4月10日

- 結算日:2006年6月16日

- 到期日:2006年9月15日

- 合約年利率:6.75%

- 年基準:360天

如果在結算日6月16日的3個月全國銀行業同業拆借利率(參考利率)為7.25%,高於合約利率,則按照遠期利率協議銀行須補償公司一定量的現金,運用上面的公式計算支付金額

結算金=  (元)

(元)

至此,遠期利率協議就終止了,該公司可以將借款成本鎖定在6.75%。

遠期利率協議的價值[2]

考慮時刻 t 的兩個遠期利率協議,它們的名義本金均為A,約定的未來期限均為T * − T,第一個FRA的協議利率採用市場遠期利率rF,第二個FRA的協議利率為rK。顯然,這兩個FRA之間的唯一不同就是T * 時刻的利息支付。換句話說,t時刻第二個FRA與第一個FRA的價值差異就是T^*時刻不同利息支付的現值

(1)

(1)

由於第一個FRA中的協議利率為理論遠期利率,其遠期價值應為零。則第二個FRA的價值就等於式(1)。

式(1)適合於任何協議利率為的遠期利率協議價值的計算。

FRA是防範將來利率變動風險的一種金融工具,其特點是預先鎖定將來的利率。在FRA市場中,FRA的買方是為了防止利率上升引起籌資成本上升的風險,希望在現在就鎖定將來的籌資成本。用FRA防範將來利率變動的風險,實質上是用FRA市場的盈虧抵補現貨資金市場的風險,因此FRA具有預先決定籌資成本或預先決定投資報酬率的功能。

FRA與利率期貨的聯繫與區別[3]

從形式上看,FRA具有利率期貨類似的優點,即避免利率變動風險的功能,但它們之間也有區別,歸納如下表所示。

FRA 利率期貨 交易形態 場外交易市場成交,交易金額和交割日期都不受限制,靈活簡便 交易所內交易,標準化契約交易 信用風險 雙方均存在信用風險 信用風險極小 交割前的現金流 不發生現金流 每日保證金賬戶內有現金凈流動 適用貨幣 一切可兌換貨幣 交易所規定的貨幣

遠期外匯綜合協議與遠期利率協議的最大區別在於:前者的保值或投機目標是兩種貨幣間的利率差以及由此決定的遠期差價,後者的目標則是一國利率的絕對水平。

但兩者也有很多相似之處:

1、標價方式都是m×n,其中m表示合同簽訂日到結算日的時間,n表示合同簽訂日至到期日的時間。

2、兩者都有五個時點,即合同簽訂日、起算日、確定日、結算日、到期日,而且有關規定均相同。

3、名義本金均不交換。

- ↑ 金融工具.廊坊職業技術學院財會金融系課件

- ↑ 鄭振龍.金融工程.第5章股指期貨外匯遠期利率遠期與利率期貨.廈門大學精品課程

- ↑ 曾令琴編.高職高專現代信息技術系列教材.人民郵電出版社,2004年10月第1版

評論(共24條)

問題:FRA的買方即借貸人是按照合同利率在到期日支付利息?還是按照市場上的利率在到期日支付利息?如果參照利率高於合同利率,並且買方是按照合同利率支付,那麼買方不是賺錢了?一,他鎖定了利率風險,二,他等於還多賺了一筆結算金。對嗎?請問有誰能指點一下,謝謝。

雙方在結算的時候應該是按照凈額結算的 如果合同利率高於市場參考利率 那麼買方向買方支付差額 如果合同利率低於市場參考利率 買方可以得到收益 如果參照利率高於合同利率 買方成功規避了利率風險 規避了風險和賺了一筆結算金其實是同一個事情。

問題:FRA的買方即借貸人是按照合同利率在到期日支付利息?還是按照市場上的利率在到期日支付利息?如果參照利率高於合同利率,並且買方是按照合同利率支付,那麼買方不是賺錢了?一,他鎖定了利率風險,二,他等於還多賺了一筆結算金。對嗎?請問有誰能指點一下,謝謝。

買方支付以合同利率計算的利息,賣方支付以參考利率(可能為市場利率也可能不是的,)計算的利息。也就是說一方支付的是利息差額給另一方!不是雙方都付!註意這個利息差額是貼現,因為是在起息日(結算日)支付。 你說的,對於買方,如果參照利率高於合同利率,並且買方是按照合同利率支付,那麼買方賺錢了?由賣方支付差額給他。

遠期利率貸款是什麼?

遠期利率貸款是指銀行向客戶提供在未來某一時刻的某一期限的固定利率貸款。

遠期利率協議的常見術語可以加一個例題,更容易理解。

您可參考“遠期利率協議結算金的計算”希望對您有幫助哦~

<引文>前者是報價銀行的買價,若與詢價方成交,則意味著報價銀行(買方)在結算日支付8.03%利率給詢價方(賣方),並從詢價方處收取參照利率。後者是報價銀行的賣價,若與詢價方成交,則意味著報價銀行(賣方)在結算日從詢價方(買方)處收取8.09%利率,並支付參照利率給詢價方。 <引文>

8.03% 和 8.09% 是否倒轉了?

我想知道,利息差是怎麼算的呢?誰給誰?

long,rate rise loss

{kind=link}

補充了遠期利率協議的價值