效益導向定價法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

效益導向定價法是指不考慮信息商品的成本,只按照用戶利用信息商品後取得的經濟效益來定價的方法。

根據衡量用戶經濟效益的依據不同,效益導向定價法又有以下四種具體方法:

(1)產值分成定價法

產值分成定價法是利用信息商品後所獲得的產值作為用戶的經濟效益,從產值中提取一定比例的資金作為信息商品價格。其計算公式為:

式中,P為信息商品的價格,ai為信息商品使用後第i年所創產值的提成比例,由信息商品供求雙方協商確定,一般是逐年減少,Gi為使用信息商品後的第i年所創造的產值,n為分成的年限,一般取3—5年,E為入門費,或稱預訂金,在信息商品成交時由用戶支付給信息商品生產者,以後在各年的分成中扣除。

特點:此法能保證只要信息用戶使用信息商品後獲得了產值,信息商品生產者就可以得到報酬,對信息生產者有利。但該法沒有考慮商品是否可以銷售出去,用戶能否獲利,所以用戶有時難以接受。

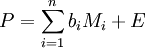

(2)銷售額分成定價法

銷售額分成定價法是利用信息商品後所獲得得銷售額作為用戶的經濟效益,從銷售額中提取一定比例的資金作為信息商品價格。其計算公式為:

式中,P為信息商品的價格,bi為信息商品使用後第i年所創銷售額的提成比例,由信息商品供求雙方協商確定,一般是逐年減少,Mi為使用信息商品後第i年的銷售額。

特點:採用此法定價時,若用戶使用信息商品所生產的產品積壓,信息商品生產者就不能及時得到出售信息商品的費用。n為分成的年限,一般取3—5年,E為入門費,或稱預訂金,在信息商品成交時由用戶支付給信息商品生產者,以後在各年的分成中扣除。

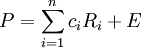

(3)利潤分成定價法

利潤分成定價法是利用信息商品後所獲得的利潤作為用戶的經濟效益,從利潤中提取一定比例的資金作為信息商品價格。其計算公式為:

式中,P為信息商品的價格,c_i為信息商品使用後第i年所創利潤的提成比例,由信息商品供求雙方協商確定,一般是逐年減少,Ri為使用信息商品後第i年的所創利潤,n為分成的年限,一般取3—5年,E為入門費,或稱預訂金,在信息商品成交時由用戶支付給信息商品生產者,以後在各年的分成中扣除。

特點:採用此法定價時,若用戶在生產經營過程中不加強管理或其他原因,用戶獲得的利潤很少或不能獲得利潤,甚至虧損,就會降低信息商品的價格,甚至信息商品的價格為零,對信息商品生產者不利。

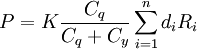

(4)入股分紅定價法

入股分紅定價法是以信息商品作為投資入股,與信息商品用戶聯營開發新項目,以該項目的收益按雙方的投資比例分成的一種定價方法。其計算公式為:

式中,P為信息商品價格,即信息商品作為投資入股所得的紅利,Ri為與用戶聯合開發的項目第i年所獲利潤,n為分紅年限,di為信息企業i年提成的比例,Cq為信息企業每年投入的信息商品所扣算的金額,一般按信息商品的成本計算,Cy為信息用戶每年的投資額,k為分配繫數,由雙方協商確定,一般情況下,k應大於1。

{kind=link}

信息商品?