巨集觀接近法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

巨集觀接近法又稱為“自上而下的方法”或分配法。是指組織的高層管理人員根據組織的總體業績指標和下一年度發展的預期,確定組織薪酬預算的總額和增薪的標準,再按照一定的比例把它分配給各個部門。巨集觀接近法的特點表現為,特定企業里這一流程所需的層級數是與組織結構的繁簡程度成正比的。

巨集觀接近法的基本方法[1]

採用巨集觀接近法進行預算控制,運用三種基本操作方法:

1)根據勞動分配率推算合適的薪酬費用比率。

這裡所說的勞動分配率,是指在企業所獲得的附加價值中,有多少被作為薪酬開支的費用。

其計算公式為:

|

勞動分配率= | 薪酬費用總額 | |

| 附加價值 |

附加價值是指:企業本身創造的價值,在性質上猶如家庭的可支配收入。

附加價值=銷售額-外部購入價值(材料+外托加工費)

在通常情況下,在企業附加價值中,大企業的勞動分配部分約占40%左右,而小企業則為55%左右。

舉例來說,某公司目標銷售額為6000萬元,其附加值比率(附加價值/銷售額)為40%,目標勞動分配率為50%,則:

企業可用的薪酬費用總額=6000萬元×40%×50%=1200萬元

若企業使薪酬費用總額上漲到1500萬元,則其必須實現的銷售額=1500萬元/40%/50%=7500萬元

2)根據盈虧平衡點推斷出適當的薪酬費用比率。

所謂盈虧平衡點是指:在該點處企業銷售產品和服務所獲得的收益恰好能夠彌補其總成本(含固定成本和可變成本)而沒有額外的盈利(這裡所說的沒有盈利,是指沒有經濟利潤,並不是指沒有會計利潤,它已經包含了機會成本的概念在裡面)。也就是說,企業處於不盈不虧但尚可維持的狀態。

|

盈虧平衡點= | 固定成本 | |

| 1-變動成本比率 |

|

邊際盈利點= | 固定成本+股息分配 | |

| 1-變動成本比率 |

|

安全盈利點= | 固定成本+股息分配+企業盈利保留 | |

| 1-變動成本比率 |

根據上面三式,可以推斷出企業支付薪酬成本的各種比率為:

|

薪酬支付的最高比率(最高薪酬成本比率)= | 薪酬成本總額 | |

| 盈虧平衡點 |

|

薪酬支付的可能限度(可變薪酬成本比率)= | 薪酬成本總額 | |

| 邊際盈利點 |

|

薪酬支付的安全限度(安全薪酬成本比率)= | 薪酬成本總額 | |

| 安全盈利點 |

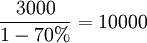

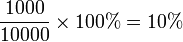

如:某公司的固定成本為3000萬元(含薪酬成本1000萬元),變動成本比率為70%,則在實現盈虧平衡經營時:

盈虧平衡點= 萬元

萬元

最高的薪酬成本比率=

3)根據薪酬費用比率推算合理的工資薪酬總額。

在企業採取的各種薪酬預算方法中,這是最簡單、最基本的分析方法之一。在企業的經營業績穩定且適度的情況下,管理者可根據本企業過去的經營業績推導出適合本企業的安全的薪酬費用比率,並以此為依據對未來的薪酬費用總額進行預算。

薪酬費用比率的計算公式可以表示如下:

薪酬費用比率=薪酬費用總額/銷售額=銷售總額/員工人數

舉例:某企業根據過去數年的經營業績,得出本企業的合理薪酬費用比率為15%;公司現有員工200人,每月平均月薪5000元,則:

年薪酬費用總額=5000×12×200=1200萬元

年銷售額=1200萬元/15%=8000萬元

- ↑ 葉龍、史振磊.人力資源開發與管理[M]第七章激勵與薪酬管理 7.4薪酬管理

{kind=link}