幾何平均收益率

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

幾何平均收益率(The geometric average rate of return)

目錄 |

[編輯]

幾何平均收益率是將各個單個期間的收益率乘積,然後開n次方。幾何平均收益率使用了複利的思想,即考慮了資金的時間價值,也就是說,期初投資1元,第一期末則值(1 + R1)元,第二期投資者會將(1 + R1)進行再投資,到第二期末價值則為(1 + R1)(1 + R2)元,……。

這個平均收益指標優於算術平均收益率,因為它引入了複利的程式,即通過對時間進行加權來衡量最初投資價值的複合增值率,從而剋服了算術平均收益率有時會出現的上偏傾向。

[編輯]

如果Rij表示資產組合j的第i個可能的收益率,且每一結果的可能性相同,那麼該資產組合的幾何平均收益率 為:

為:

![\overline{R}_{Gj} = [(1+R_{1j})^{\frac{1}{N}}(1+R_{2j})^{\frac{1}{N}}...(1+R_{Nj})^{\frac{1}{N}}-1.0]](/w/images/math/d/0/b/d0be9615a5ead41f94f76049e54137bc.png)

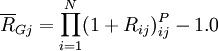

如果每個觀察值的可能性不同,Pij是第i個收益率的概率,那麼幾何平均收益率為:

用符號 表示乘積,上式可寫為:

表示乘積,上式可寫為:

[編輯]

例如,某種股票的市場價格在第1年年初時為100元,到了年底股票價格上漲至200元,但時隔1年,在第2年年末它又跌回到了100元。假定這期間公司沒有派發過股息,這樣,第1年的投資收益率為100%[R1=(200-100)/100=1=100%],第2年的投資收益率則為-50%[R2= (100-200)/200=-0.5=-50%]。

實際上,投資者儘管進行了兩年的股票投資,但他的實際財富情況並未發生任何變化,其凈收益為零。採用幾何平均收益率來計算, 。這個計算結果符合實際情況,即兩年來平均收益率為零。

。這個計算結果符合實際情況,即兩年來平均收益率為零。

[編輯]

{kind=link}

RG計算的這個公式錯了!!!