工程经济评价指标

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

评价工程项目方案经济效果的好坏,一方面取决于基础数据的完整性和可靠性,另一方面取决于选取的评价指标体系的合理性。只有选取正确的评价方法,经济评价的结果与客观实际情况一致,经济评价才具有实际意义。为了全面地反映项目的经济效果,形成了不同的项目经济评价指标和方法。

工程经济评价指标的内容[1]

按照是否考虑资金的时间价值,经济评价指标分为静态经济评价指标和动态经济评价指标。静态评价指标是指在不考虑时间因素对货币价值影响的情况下直接通过现金流量计算出来的经济评价指标,特点是计算简便,主要用于数据不完备和精确度要求比较低的项目初选阶段。动态评价指标是指在分析项目或方案的经济效益时,要对发生在不同时间的效益、费用计算资金的时间价值,将现金流量进行等值化处理后计算出来的经济评价指标。动态评价体系能全面地反映投资方案整个计算期的经济效果,主要用于项目最后决策的可行性研究阶段。采用静态评价指标评价经济效果的方法称为静态评价方法;采用动态评价指标评价项目经济效果的方法称为动态评价方法。建设项目经济评价指标如图1所示。

静态评价指标又可分为盈利性指标和偿债性指标。盈利性指标包括静态投资回收周期、总投资收益率和项目资本金利润率;偿债性指标包括利息备付率、偿债备付率和资产负债率。

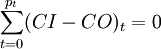

1、静态投资回收期

静态投资回收期(Pr)是指投资资金的回收时间,也就是用投资项目运营期所产生的净现金收入回收初始投入的全部资金所花费的时间。静态投资回收期可以自项目建设开始年算起,也可以自项目投产年算起,但应加以说明。自项目建设开始算起,以年来表示,计算静态投资回收期的公式如下:

式中:CI——第t年项目的现金流入量;

C0——第t年项目的现金流出量;

Pt——静态投资回收期。

现金流入量和现金流出量在现金流量表中可得到,进而能够计算出静态投资回收期。其具体的计算方法可以分为两种:

(1)特殊的情况,项目建成投产后的每年净现金流量一致,则静态投资回收期的计算公式如下:

式中,I——项目的总投资;

A——项目建成后每年的净现金流量,即CI-CO。

(2)一般地,项目建成后各年的净收益都不尽相同,应根据现金流量表求出累计净现金流量,根据累计净现金流量由负值转向正值之间的年份计算静态投资回收期。其计算公式如下:

Pt=累计净现金流量出现正值的年份-1+上一年累计净现金流量的绝对值/当年净现金流量

静态投资回收期是在不考虑资金的时间价值的前提下计算出来的,对于投资者来说,投资回收期越短,该方案越优。

静态投资回收期经济意义明确,具有直观、简单的特点,在一定程度上反映了方案经济效果的优劣和项目风险的大小。但是,投资回收期指标的最大缺陷就是没有反映出投资回收期后方案的经营情况,因而不能全面反映项目在整个寿命期内的真实经济效果。

2、总投资收益率

总投资收益率(ROI)是指项目达到设计能力后在正常运营年份的年息税前利润或运营期内年

平均息税前利润与项目总投资的比率,表示总投资的盈利水平,常用于项目融资后的盈利能力分析。其计算公式如下:

ROI=EBIT/TI*100%。

式中,ROI——总投资收益率;

EBIT——项目达到设计能力后在正常运营年份的年息税前利润或运营期内年平均息税前利润;

TI一一项目总投资。

各计算公式如下:

年息税前利润一年营业收入一年营业税金及附加一年总成本费用+利息支出年营业税金及附加一年消费税+年营业税+年资源税+年城乡维护建设税十教育费附加项目总投资一建设投资+建设期利息+流动资金

判别准则:若总投资收益率大于该行业的收益率参考值,则认为该项目在用总投资收益率表示的盈利能力满足要求;若总投资收益率小于该行业的收益率参考值,则认为该项目在用总投资收益率表示的盈利能力不足,不满足要求。

3、项目资本金净利润率

项目资本金净利润率(ROE)是指项目达到设计能力后在正常年份的年净利润或运营期内平均净利润与项目资本金的比率,它表示项目资本金的盈利水平,常用于项目融资后的盈利能力分析。计算公式如下:

ROE=NP/EC*100%

式中,ROE——项目资本净利润;

NP——项目达到设计能力后在正常年份的年净利润或运营期内平均净利润;

EC——项目资本金。

判别准则:若项目计算出的资本金净利润率大于同行业净利润率参考值时,则认为该项目在用资本金净利润率表示的盈利能力满足要求;若资本金净利润率小于该行业的净利润率参考值,则认为该项目在用资本金净利润率表示的盈利能力不足,不满足要求。

工程项目的投资额巨大,项目的偿债能力分析是项目融资后分析的重要内容,是项目融资主体和债权人共同关心的问题,也是评价项目风险的重要方面。因此,项目的偿债能力指标已成为判断和评价该项目经济效果的重要指标。

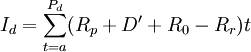

1、借款偿还期

借款偿还期(Pd)是指在国家财政规定及具体的财务条件下,项目建成后达到正常运营期间可用于偿还贷款的收益(如税后利润、折旧、摊销及其他收益指标等)、偿还项目借款的本金和利息所需的时间。它以年表示,是反映项目借款偿还能力的重要指标。计算公式如下:

式中,Id——建设投资借款的本金和利息;

Pd——借款偿还期;

Rp——第t年可用于还款的利润;

D'——第t年可用于还款的折旧、摊销;

R0——第t年可用于还款的其他收益;

Rt——第t年企业留利。

计算借款偿还期所需数据来源于项目的财务平衡表或借款偿还计划表,计算原理与静态投资回收期类似,计算公式如下:P_d=借款偿还后出现盈余的年份-1+当年应偿还借款额/当年可用于还款的收益额

判断准则:若借款偿还期小于贷款机构规定的期限时,即可认为该项目具备偿还贷款的能力;反之亦然。但是当项目预定先给定借款偿还期时,借款偿还期指标就失效了,这时应采用利息备付率和偿债备付率两个指标来分析项目的偿债能力。

2、利息备付率

利息备付率(ICR)也称已获利息倍数,指项目在借款偿还期内各年可用于支付利息的息税前利润与当期应付利息费用的比值。它表示使用项目利润偿付利息的保证倍率,可以按年计算,也可以按项目的整个借款期计算。其计算公式如下:

ICR=EBIT/PI

式中 ICR一一利息备付率;

EBIT——息税前利润,等于利润总额与计入总成本费用的利息费用之和;

PI——当期应付利息,即计人总成本费用的全部利息。

判断准则:参考国际经验和国内行业的具体情况,根据我国企业历史数据统计发现,当利息备付率大于2时,该项目具有付息能力;当利息备付率小于2时,该项目的付息能力保障程度不足。

3、偿债备付率

偿债备付率是指项目在借款偿还期内,各年可用于还本付息资金与当期应还本付息金额的比值。其公式如下:

式中,EBITDA——息税前利润加折旧和摊销;

TAX——企业所得税;

PD——当期应还本付息额,包括当期应还贷款本金额和计入成本费用的利息。

判断准则:正常情况下,若计算出的偿债备付率大于1.3,债务人的偿债能力高,满足债权人的要求,且越高越好;若计算出的偿债备付率小于1.3,表示当年资金来源不足以偿付当期债务,需要通过其他融资方式来偿付已到期的债务。

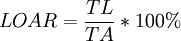

4、资产负债率

资产负债率(LOAR)指各期期末负债总额同资产总额的比率。其计算公式如下:

式中 LOAR——资产负债率;

TL——-期末负债总额;

TA——期末资产总额。

资产负债率并不是越低越好,也不是越高越好,应保持适度,适度的资产负债率,表明项目经营安全、稳健,具有较强的筹资能力,也表明项目和债权人的风险小。对该指标的分析应结合国家宏观经济状况、行业发展趋势、企业所处竞争环境等具体条件而定。对于工程项目,资产负债率应在60%左右。

动态评价指标是在考虑资金的时间价值的基础上,对方案进行评价。与静态评价指标相比,动态评价方法更加注重考察方案在其计算期内各年现金流量的具体情况,因此更加科学和全面,其应用更广泛。动态评价指标包括动态投资回收期、净现值、内部收益率、净现值率等。

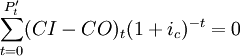

1、动态投资回收期

动态投资回收期是在计算回收期时考虑资金的时间价值,即在给定的基准收益率下,用方案各年净收益的现值来回收全部投资的现值所需的时间,其计算表达式如下:

式中CI——第t年项目的现金流入量;

CO——第t年项目的现金流出量;

P't一一动态投资回收期;

ic——基准收益率。

实际计算时,通常是根据方案的现金流量采用表格计算的方法,计算公式如下:

P't=净累计净现金流量出现正值的年份-1+上一年累计净现金流量的绝对值/当年净现金流量

判断准则:若P't < P'c,则项目可行;反之,项目应予拒绝。其中,P't为设定的基准动态投资回收期。

2、净现值

净现值是指投资方案所产生的现金净流量以资金成本为贴现率折现之后与原始投资额现值的差额。

3、内涵报酬率

内涵报酬率又称内含报酬率、内部报酬率,是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资方案净现值为0的折现率。

内涵报酬率是一个相对数指标,和现值指数在一定程度上反映一个投资项目投资效率高低,所以这类评价指标通常是用于独立方案决策,也就是备选方案之间是相互独立的。

4、净现值率

净现值率(NPVR)又称净现值比、净现值指数,它是净现值与投资现值之比,表示单位投资所得的净现值。净现值率小,单位投资的收益就低,净现值率大,单位投资的收益就高。

- ↑ 王涯茜主编.建设工程经济.武汉大学出版社.2013.08

{kind=link}