保险准备金

出自 MBA智库百科(https://wiki.mbalib.com/)

保险准备金(Insurance Reserves)

- 该条目对应的页面分类是保险准备金。

目录 |

保险准备金是指保险人为保证其如约履行保险赔偿或给付义务,根据政府有关法律规定或业务特定需要,从保费收入或盈余中提取的与其所承担的保险责任相对应的一定数量的基金。为了保证保险公司的正常经营,保护被保险人的利益,各国一般都以保险立法的形式规定保险公司应提存保险准备金,以确保保险公司具备与其保险业务规模相应的偿付能力。

保险准备金包括:

1、未到期责任准备金

指在准备金评估日为尚未履行的保险责任提取的准备金,主要是指保险公司为保险期间在1年以内(含1年)的保险合同项下尚未到期的保险责任而提取的准备金。

2、未决赔款准备金

指保险公司为尚未结案的赔案而提取的准备金,包括已发生已报案未决赔款准备金(保险事故已发生,并向保险公司提出索赔,保险公司尚未结案的赔案而提取的准备金)、已发生未报案未决赔款准备金(保险事故已发生,但未向保险公司提出索赔的赔案而提取的准备金)和理赔费用准备金(为尚未结案的赔案可能发生的费用提取的准备金)。

3、总准备金

或称自由准备金是用来满足风险损失超过损失期望以上部分的责任准备金。它是从保险公司的税前利润中提取的。

4、寿险责任准备金

指保险人把投保人历年交纳的纯保险费和利息收入积累起来,为将来发生的保险给付和退保给付而提取的资金,或者说是保险人还未履行保险责任的已收保费。

保险准备金的提存

根据我国《保险法》第93条规定,“除人寿保险业务外,经营其他保险业务,应当从当年自留保险费中提取未到期责任准备金;提取和结转的数额,应当相当于当年自留保险费的百分之五十。经营有人寿保险业务的保险公司,应当按照有效的人寿保险单的全部净值提取未到期责任准备金。”在保险业务经营中,由于寿险与非寿险在经营核算上存在差异,其准备金的提留方式也就不尽一致。非寿险准备金有法定准备金、任意准备金等区分。寿险准备金有理论准备金与实际准备金的区分。

一、非寿险准备金的提存

非寿险准备金按其提存的方式的不同,可分为法定准备金和任意准备金。

法定准备金是指根据国家对保险企业实施管理的有关法律规章的规定,保险人应当从其保费中提存的一定比例的“费用”。法定准备金通常又可分成未到期责任准备金和未决赔款准备金。

任意准备金是保险企业根据自己的业务开展需要,除依法留足准备金外,应在当期保费中提存一笔费用,用作经营风险损失与保险资金运用损失波动较大所带来的不利的准备。

由于保险业务大都是定期的,通常又叫短期核算性险种业务。

1.未到期责任准备金的计算。

由于未到期责任准备金是一种对未满期保险单的责任准备,其提取数额通常等于未满期保险单的总保险费收入中未赚取的部分。因此,未到期责任准备金的计算方法较多,这里仅举三种计算方法进行分析:

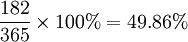

(1)逐日计算法。

根据每张保险单的第二年有效天数,逐笔计算未到期责任准备金。假定一年是365天,公司每天都有相等的保险费收入进账,则1月1日前出售的保险单,将于本年度12月31日期满,1月2日签出的保险单,还有一天在次年度期满,依次类推,至12月31日签出的保险单,需在次年度12月30日到期,即还有364天未经过。则,未到期责任准备金提存比例是:

即以逐日计算法计算的未到期责任准备金是已收保险费的50%。

(2)24个半个月提存法。

发源于美国的一些州,也可以说是在下面将要介绍的季度提存法的基础上进一步演化出来的。每月承保的保险费均要分开计算,并假定每张保险单是于月中期满(实际上同假定保险费收入是均匀分布的道理一样)。当保险费收入均衡分布时,至少每半个月的保险费收入累积数是相等的,则与前述结果是一致的。如果保险费是在持续增长,24个半个月提存法就显得不那么灵了。

假定月保险费收入增长是50%,第一个月保险费收入是2400元,并且均是在每月的15(或16)日这一天承保的,若其经营费用率不超过33.33%,则未到期责任准备金提存比 例为:

(3)季度提存法。

以季度为计算未到期责任准备金的时间基础而形成的一种准备金提存方法提存比例。假定年度保险费收入是25000元,平均分四次进账,每次为6250元。若经营费用率为33.33%,则未到期责任准备金提存比例为:

如果上列款项均是在季度末支付,则几乎每季都还有几天剩余时间,这就意味着42%是高估的。在实际业务中,可调整到40%。时至今日,40%提存未到期责任准备金活力不减,仍为许多公司所沿用。

2.未决赔款准备金的计算。

根据经营资料预计本年度终了时,尚有一部分已报案或已处理赔案但没有支付赔款的案子和已发生但被保险人还没有向保险人提出索赔的案子(既有直接业务的,又有再保险业务的)。对这两种已发生的案子,保险人在年终时,须在损益结算时提取相当的赔款准备金,即未决赔款准备金。未决准备金的计算方法:

一是计算未来赔款支付系数,即赔款极终值;

二是在极终值的基础上,根据已报告损失,测算未决赔款准备金。

未决赔款准备金一般是在当年度提取,次年转回作收入处理。例如,上年度提存的未决赔款准备金是100万元,本年度根据业务部门预计需在年终决算时提取120万元未决赔款准备金。在会计核算处理上,一般将上年提存的100万元转入本年利润账户,将本年的120万元未决赔款准备金从利润账户上冲减。

二、寿险责任准备金的提存

寿险准备金的计算过程很复杂。为简化计算过程,保险公司都有自己厘定纯保险费的死亡表和预定利率在不同保险类型下的复利、现值和年金换算表,从而大大简化了寿险准备金的计算过程。

寿险准备金系在保险单起期后,由保险公司在每年的年底提存一次。寿险准备金的计算有两种不同的方法:

第一种过去法

是凭过去已收的保险费计算,简称过去法,即将过去已收取的保险费及其利息的合计额(A)减去过去已给付的保险金及其利息的合计额(B),用公式表示为:

V = A − B

第二种将来法

是凭未来收取的保险费计算,简称将来法,即将将来应付的保险金的现值(C)减去将来可收入的保险费的现值(D),用公式表示即为:

V = C − D

又依收支相等原则,即保险合同期满时,保险公司所收取的纯保险费本利和,应等于支出的保险金本利和,换言之,将它们换算成计算责任准备金时的现值也应相等。用公式表示为:

A + D = B + C,亦即:A − B = C − D

1.理论准备金。是指就纯保险费而言所计算的责任准备。

2.实际准备金(或理论责任准备金的修正)。在计算理论责任准备金时,基本是采用下述三个假设为条件的:其一是保险费在保险年度开始时就交付,而保险金的给付是在被保险人死亡年度终了时才进行的;其二是被保险人中各年龄层的死亡人数将准确地按照保险公司所选定的利率生息。不难推断,一旦一批同类型的投保人全部死亡,所积存的理论准备金将降至为零。又由于理论准备金的计算法是假定了纯保险费是均匀收取的,进而也就假定了附加保险费也是均匀收取的。然而,新填发的保险单在承保的第1年内原始费用,如代理费、体检费和手续费等十分突出,若仅凭第1年的附加保险费来支付这些费用将会出现入不敷出。为此,保险公司必须对理论责任准备金进行修正,即对于第一年的开支费用要在准备金中扣除,修正后的准备金叫实际准备金。其计算方法通常有下列两种:

(1)一年定期扣除法。

除定期死亡保险外,不论哪一种保险其第一年所收入的保险费均作为一年期的死亡保险费,其差额部分作为第一年的费用开支。所以,在第一年业务中,不产生责任准备金,自第二年开始至保险期满止,再将第一年被扣除的责任准备金逐年补上,至期满时的准备金与保险金额相等。采用一年定期扣除法计算出来的实际准备金与年龄加大一岁、保险期限缩短一年的理论准备金数是相同的。

(2)修正一年定期扣除法。

在实际业务中,短期业务保险费率均比长期业务高,而费用率却相对较低。因此,在第一年的保险费收入中,扣除各种费用支出后,其剩下来的数额,短险业务要比长险业务相对高。在这种情况下,采用第一年不计算准备金的方法显失公平。而修正一年定期扣除法正是对一年定期扣除法的这一不足之处进行了补充。修正一年定期扣除法是以某一种保险为修正的标准,凡年交净保险费低于这一标准的保险业务,仍沿用一年定期扣除法,年交净保险费高于这一标准的保险业务,净保险费数和准备金数以标准的保险为基础。因为净保险费数比标准的保险业务为高的业务,其年期一定比标准的保险业务要短。修正一年定期扣除法一般是用20年限期交费终身保险或用20年储蓄保险作为修正的标准保险业务。

3.平均准备金。

理论准备金和实际准备金都是按投保的足年年份计算的。保险公司签发保险单的日期是没有限制的,投保人在一个年度内的任何一天,都可作为保险单开始的起保日期。因此,各保险单的日期不尽一致,而保险公司在会计年度决算时却是有期限的,一般是自1月1日起至12月31日止为一个会计年度。所以,不能按照足年年份的准备金数来估算保险单的准备金数,而是要采用平均准备金数来估计保险单的准备金数,平均准备金的计算公式是:

平均准备金=(净保险费+上年度的准备金+本年度的准备金)÷2

{kind=link}