死亡率模型

出自 MBA智库百科(https://wiki.mbalib.com/)

死亡率模型(Mortality model)

目录 |

阿尔特曼(Altman)的死亡率模型(mortality models)是依据寿险思路所开发的,即该模型与确定寿险保费时的方法和思路一致。它以债券或贷款在特定时间段的违约率的组合为基础,根据信用等级分类,开发出一张表格(称之为死亡率表),用该表对债券或贷款的一年的边际死亡率(marginal mortality rate。MMR)和多年的累计死亡率(cumulative motality rate,CMR)进行预测,衡量某个特定信用等级的债券或者贷款的违约率。

该模型认为各债券违约相互独立,即不存在相关效应和连锁反应,相同信用等级的债券违约情况相同,而不同债券类型的违约下的损失率不同且相互独立,但同一债券类型的违约下的损失率基本相同,这些与信用度量术有相同之处,但两种模型在处理上有明显不同。

事实上,该模型是用历史数据统计不同信用等级下债券的边际死亡率和累计死亡率,同时,也可以统计出不同信用等级下的LGD,所以该方法比较容易理解,但应用也存在较大难度,主要是对数据量要求很大,许多单个商业银行无法提供如此大的数据库,如对有7个信用等级的债券的损失进行比较精确测算,则样本要达到 7万多个,这对一般商业银行是不可能的。

死亡率模型的内容[1]

死亡率模型的应用范围包括债券和贷款,但是由于缺乏足够规模的贷款违约数据库,该模型的发展受到了很大的阻力。某个特定信用等级为i的债券在t年的边际死亡率(MMR)的 计算公式如下:

|

MMRt= | 在t年违约的j级债券的总额 | |

| t年初样本中j级债券的总额 |

计算出个别年份的MMR后, 通过计算MMRt的加权平均值带入死亡率表中。所使用的权重ω应该反映不同年份中的相对发行规模.因而结果会偏向于发行规模大的年份,这样是正确的。例如,求从发行(n年)后两年内某一特定级别j的债券的 的计算公式为:

的计算公式为:

计算债券或贷款超过1年的违约概率的累计死亡率(CMR)要用到存活率(survival rate,SR)。

t年的存活率SR的计算公式为:SRt = l − MMRt。;累计死亡率(CMR)是对某个时间段而言的,其计算等式为:

T表示计算累计死亡率所包括的总的时间段。

该模型的主要优势:比较容易利用死亡率表来计算单个债券和债券组合的预期损失及其波动率,特别是计算债券组合很方便;死亡模型是从大量样本中统计出来的一个模型,所以采用的参数比较少。

该模型主要劣势:没有考虑不同债券的相关性对计算结果的影响;没有考虑宏观经济环境对死亡率的影响,因而需要时时更新死亡率表;数据更新和计算量很大;不能处理非线性产品,如期权、外币掉期

案例一:商业银行死亡率模型分析[2]

客户不能正常归还贷款的可能性即客户违约率。对某一客户的某一笔贷款而言,要么违约,要么不违约,没有违约比例的问题,但对某一类客户(如同一信用等级的客户)而言.或对同一客户的多笔贷款而言.就有一个违约比例的问题。目前常用的商业银行信用风险模型主要有三类:一是基于公司价值的J.P摩根的信用计量CredjtMetrics和KMV模型;二是基于经济学的Mckinsey的Credit Portfolio View;三是基于保险精算的CSFP的Creditkisk。以寿险精算中的死亡率模型来测度客户违约率。

二、寿险精算中的死亡率模则

寿险精算中死亡率模型描述人口在整数年龄上存活和死亡的规律,年龄是人出生后存活时间的度量,是一个连续随机变量。假设新生儿未来存活时间或者说新生儿的死亡年龄为X,它是一个连续的随机变量。其分布函数为:

F(x) = Pr(X > x),x≥0。

它是新生儿在x岁前死亡的概率。

设S(x) = 1 − F(x) = Pr(X > x),x≥0。

它是新生儿活到x岁的概率,S(x)称为生存函数

死亡力是描述瞬间死亡水平的指标,定义为:

x岁的人在t时间内存活的概率:

x岁的人在x-x+m岁死亡的概率:

三、死亡率模型引入至商业银行风险量化管理

无论信用风险发生的原因如何,但从结果来看,可分为违约和不违约两种情况,对股子寿险精算中的死亡和生存两种状态。由于人的死亡与借款人的违约现象具有一定的相似性,亦即人的死亡率解析分布与信贷违约概率分布具有一定的相似性,因此,可以利用寿险精算中死亡率模型分析方法来定撤研究商业银行借款人的违约概率,并以此为依据测算商业银行贷款的违约损失,揭示商业银行信用风险发生的数量规律。利用死亡率模型研究商业银行信用风险具有一定的科学性和可靠度。

1.客户违约惑与信用评级

利用统计方法分析历史数据信用评级机构或商业银行自身计算出每年度对班子评级分类的违约率(即死亡率)。同时,计算不同评级分类状态的转移矩阵,反映经济形势变化发生的不同时期年度违约率的波动性。

客户年度违约率与信用评级

| 信用评级 | 客户年度违约率 |

| AAA | 0.02% |

| AA | 0.04% |

| A | 0.08% |

| BBB | 0.20% |

| BB | 1.80% |

| B | 8.30% |

| CCC | 28.80% |

不同的信用评级与其对应的违约率之间不存在比例关系。当信用评级下降时违约率但是指数增长,信用评级下降的过程是违约感急剧增加的过程。

客户违约率随时间变化是不稳定的。用违约率解观察值的标准差表示年度违约率率的历史搅动性,当信用评级下降时,波动性随违约率水平的提高而增加,这与当违约率低到接近零时违约率的变化空间也接近零的事实相符,利用不同时期观察到的违约率时间序列可得到这样的波动性。

违约率波动性是度最贷款组合意外损失的基础。如果波动性高,违约率但潜在偏离均值的可能性就大;反之,这种潜在偏差的可能性就小,前者的意外损失较高。意外损失与违约率的标准差成正比例,而预期损失与平均违约旦郭成正比例。

2.客户累积边约率与借用评级转移

累积的违约率随时间长度的增加而增加,观察的时期越长观察到违约的机会越多(死亡率越高) ,但违约率(死亡率)随时间长度的增加也不是成正比例的。借用i平级高的债务应约率低,但违约黎的增加率高,而借用评级低的债务违约率高,但违约率的增长率低。如果违约风险高的借款人生存的时间较伏,那么他们肯定是降低了自身的风险才得以生存。

风险低的借款人随着时间的锥移,其信用质量恶化的可能性人。辨别信用风险随时间的变化,有利于评估借用的预期损失与非预期损失。

风险随时间在不断地变化,风险可能减少也可能增加。

转移频率表示评级分类之间的这些变化,把每个评级的变化频率列表构造转移矩阵,表示在给定的时期内,各个评级分分类之间的转移比率(%),如下表所示:

客户信用评级一年期转移矩阵

| 年末评级(%) | |||||||||

| 初始评级 | AAA | AA | A | BBB | BB | B | CCC | 违约 | |

| AAA | 90.81 | 8.33 | 0.68 | 0.06 | 0.12 | 0.00 | 0.00 | 0.00 | |

| AA | 0.70 | 90.65 | 1.79 | 0.64 | 0.06 | 0.14 | 0.02 | 0.00 | |

| A | 0.09 | 2.27 | 91.05 | 5.52 | 0.74 | 0.26 | 0.01 | 0.06 | |

| BBB | 0.02 | 0.33 | 5.95 | 86.93 | 5.3 | 1.17 | 1.12 | 0.18 | |

| BB | 0.03 | 0.14 | 0.67 | 7.73 | 80.53 | 8.84 | 1.00 | 1.06 | |

| B | 0.00 | 0.11 | 0.24 | 0.43 | 6.48 | 83.46 | 4.07 | 5.20 | |

| CCC | 0.22 | 0.00 | 0.22 | 1.30 | 2.38 | 11.24 | 64.86 | 19.79 | |

在相邻评级之间最可能发生转移,表现为高转移概率集中在转移矩阵的主对角线上。如标准瞥尔i平级为BBB的债权,到年来,其信用等级具有三种迁移路径:

(1)保持当前的借用等级BBB;

(2) 向上迁移(从BBB级至A级)或向下迁移(从BBB级至BB级);

(3)违约。转移矩阵中的概率表示各种借用迁移情况发生的概率。

上表中BB日级的数字为BBB 级债权在1 年时间内保持借用评级不变,或者迁移到不同信用评级的概率。由下表中数据可知,一年来仍保持原来BBB 信用评级的概率为86.93% ,向上迁移到A级和下降到BB级的概率分别是5.95%和5。30%,在一年内违约的概率为0.18% 。

信用风险死亡率模型参数估计

| 信用等级 | x | 年度违约率 | y | x2 | xy |

| AAA | 1 | 0.0002 | -8.5172 | 1 | -8.5172 |

| AA | 2 | O.00O4 | -7.8240 | 4 | -15.6480 |

| A | 3 | 0.0008 | -7.1309 | 9 | -21.3927 |

| BBB | 4 | O.0020 | -6.2146 | 16 | -24.8584 |

| BB | 5 | 0.0180 | -4.0174 | 25 | -20.087 |

| B | 6 | 0.0830 | -2.4889 | 36 | -14.9334 |

| CCC | 7 | 0.2880 | -1.2448 | 49 | -8.7136 |

| 合计 | 28 | - | -37.4378 | 140 | -114.1503 |

四、商业银行信用风险死亡率模型的拟合与应用

1.商业银行信用风险死亡率模型的拟合及参数估计

从模型应用的广泛性和实用性(参数不宜过多)等方商考貌5虑,假设死亡力按指数律增长,选择指数曲线模型对商业银行信用风险进行测度。

(1)

(1)

其中,μx为信用等级x对应的客户违约率,a、b为参数,\mu为随机误差项。

对模型(1)作线性变换,得到lnμx = lna + bx + lnε

令y = lnμ(x),A = lna,ε * = lnε

y = A + bx + ε *

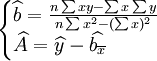

(2)利用最小二乘法(LS)对模型(2)进行参数估计,得到模型拟合方程:

其中: 。

。

2.应用举例

普尔公司某年度客户违约率与信用(表)如下:

客户累积违约概率(%)

| 期限 | 1 | 2 | 3 | 4 | 5… | 7… | 10… | 15 |

| AAA | 0.00 | 0.00 | 0.07 | 0.15 | 0.24 | 0.66 | 1.40 | 1.40 |

| AA | 0.00 | 0.02 | 0.12 | 0.25 | 0.43 | 0.89 | 1.29 | 1.48 |

| A | 0.06 | 0.16 | 0.27 | 0.44 | 0.67 | 1.12 | 2.17 | 3.00 |

| BBB | 0.18 | 0.44 | 0.72 | 1.21 | 1.78 | 2.99 | 4.34 | 4.70 |

| BB | 1.06 | 3.48 | 6.12 | 8.68 | 10.97 | 14.46 | 17.73 | 19.91 |

| B | 5.20 | 11.00 | 15.95 | 19.40 | 21.88 | 25.14 | 29.02 | 30.65 |

| CCC | 19.97 | 26.92 | 31.63 | 35.97 | 40.15 | 42.64 | 45.10 | 45.10 |

对商业银行信用风险死亡率模型应用如下。

结果表明,该年度客户违约率与信用评级之间的最化关系是x=0.000029403e1.2715x,即随着借用评级等级的降低,客户违约率呈指数增长。同时,在给定的时期内,利用商业银行信用风险死亡率模型分析方法,可以根据部分借用等级客户的违约率情况来估计其它信用等级客户的违约率。

`谢谢