瞬時套利

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

瞬時套利是利用權證市場價格隱含的股票價格與股票市場價格出現分離,從而產生無風險套利機會來套利。

瞬時套利的原理[1]

瞬時套利的原理很簡單,就是利用價格的非均衡狀態。當權證市場價格隱含的股票價格和股票市場價格出現差異,就可能產生無風險套利機會。因為權證和標的股票的內在聯繫在於二者價格的均衡,即有效市場條件下,是不存在套利機會的。特別是美式權證,二者的聯繫更為緊密。然而,實際市場中二者價格的均衡常常被打破。一旦這種非均衡狀態達到一定程度,比如可以抵消掉交易成本和衝擊成本,則套利就是可行的,如果操作准確高效,利用這種套利操作可以取得無風險的收益。這種套利方法相對有了一定的難度,需要對二者之間的價格關係進行簡單計算。

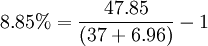

例如,2006年7月26日華僑城(031001)的認購權證價格是37元,行權價格為6.96元,股價為47.85元。顯然如果不計交易成本和衝擊成本,此時買進權證並行權,27日賣出,如果股價沒有大的波動的話,即可獲益。假設可以以現價出售股票,則收益率為:

當然,考慮各種交易成本及衝擊成本,還有第二天股價下跌的可能,實際收益可能會小一點。然而,如果事先持有華僑城的股票,可以當天賣出,間接實現T+0交易,就可以鎖定股價,實現穩定收益.此時只要各種成本之和不超過47.85-(37+6.96)=3.89元,套利就可以進行。

這種套利機會隨時都可能出現,但在某一個時間段出現的幾率卻較大,這就是在行權日臨近的時候。因為行權需要大量的資金,而很多權證操作者都是滿倉操作,沒有足夠的資金行權,所以只能拋出一部分權證。這樣,就會出現大量的拋盤,其結果使得權證價格被低估,造成套利機會。這種機會叫做行權日套利。這時只要有足夠的資金,大量買入,到期日行權,次日賣出股票,必然獲得無風險的收益。

對認沽權證也是一樣,一旦出現套利機會,可以立即同時購入對應的標的股票和權證,然後次日行權,即可獲利。區別僅是要同時買人權證和標的股票而已。

瞬時套利的兩種情形[2]

(1)溢價套利:當ETF市價 > ETF凈值 + 交易費用時,套利者先買進ETF成份股股票組合,然後將成份股股票申購得到ETF基金份額,再將ETF基金份額按市價賣出。

(2)折價套利:當ETF市價 + 交易費用 < ETF凈值時,套利者先買進ETF基金份額,然後立即贖回得到ETF的成份股股票組合,再將股票組合按市價賣出。

{kind=link}