材料結構差異

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

[編輯]

材料結構差異指在標準成本制度下,生產中採用多種材料配比後投產的方式,實際配料結構與標準配料結構之間的差異。如果實際配料結構比例的投入材料比標準結構比例投入的材料成本要高,則為不利差異;反之,為有利差異。

[編輯]

材料結構差異分析,主要應用於紡織業、鑄造業、化學藥品和石油製品散造業,以及橡膠製品工業等。在這些工業企業里,改變投入材料的結構,但可能改變產出的數量和結構,因此進行材料數量差異分析時,應進一步按材料結構差異和材料收得率差異來分析計算。

[編輯]

材料結構差異的計算[1]

材料結構差異的計算,首先須計算每單位標準結構的加權平均標準成本和每單位實際結構的加權平均標準成本之間的差額數,然後乘上實際耗用材料數。

例:某企業生產A藥品,標準配方如下:

| 甲材料 | 200克 | @1.50元 | 300元 |

| 乙材料 | 50克 | @3.00元 | 150元 |

| 丙材料 | 100克 | @10.00元 | 1000元 |

| 標準材料成本總額1450元 | |||

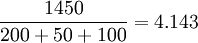

每克標準結構的平均標準成本= (元/克)

(元/克)

實際生產的配料如下:

| 甲材料 | 250克 | @1.50元 | 375元 |

| 乙材料 | 40克 | @3.00元 | 120元 |

| 丙材料 | 80克 | @10.00元 | 800元 |

| 實際材料成本總額1295元 | |||

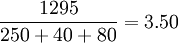

每克實際結構的平均標準成本= (元/克)

(元/克)

則,材料結構差異= (元) (有利差異)

(元) (有利差異)

[編輯]

[編輯]

- ↑ 葛家澍,陳元燮.中國財會大辭典[M].中國大百科全書出版社,1993年12月第1版.

{kind=link}

下麵最後兩行寫錯了