材料结构差异

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

[编辑]

材料结构差异指在标准成本制度下,生产中采用多种材料配比后投产的方式,实际配料结构与标准配料结构之间的差异。如果实际配料结构比例的投入材料比标准结构比例投入的材料成本要高,则为不利差异;反之,为有利差异。

[编辑]

材料结构差异分析,主要应用于纺织业、铸造业、化学药品和石油制品散造业,以及橡胶制品工业等。在这些工业企业里,改变投入材料的结构,但可能改变产出的数量和结构,因此进行材料数量差异分析时,应进一步按材料结构差异和材料收得率差异来分析计算。

[编辑]

材料结构差异的计算[1]

材料结构差异的计算,首先须计算每单位标准结构的加权平均标准成本和每单位实际结构的加权平均标准成本之间的差额数,然后乘上实际耗用材料数。

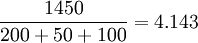

例:某企业生产A药品,标准配方如下:

| 甲材料 | 200克 | @1.50元 | 300元 |

| 乙材料 | 50克 | @3.00元 | 150元 |

| 丙材料 | 100克 | @10.00元 | 1000元 |

| 标准材料成本总额1450元 | |||

每克标准结构的平均标准成本= (元/克)

(元/克)

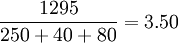

实际生产的配料如下:

| 甲材料 | 250克 | @1.50元 | 375元 |

| 乙材料 | 40克 | @3.00元 | 120元 |

| 丙材料 | 80克 | @10.00元 | 800元 |

| 实际材料成本总额1295元 | |||

每克实际结构的平均标准成本= (元/克)

(元/克)

则,材料结构差异= (元) (有利差异)

(元) (有利差异)

[编辑]

[编辑]

- ↑ 葛家澍,陈元燮.中国财会大辞典[M].中国大百科全书出版社,1993年12月第1版.

{kind=link}

下面最后两行写错了