指數數列

出自 MBA智库百科(https://wiki.mbalib.com/)

指數數列(Index Series)

目錄 |

指數數列,是將各個時期的綜合指數按時間順序加以排列所形成的時間數列。

指數數列也有個體指數數列和總指數數列兩大類。個體指數數列就是一般的動態相對數數列。總指數數列按指數化指標的性質不同,也可分為數量指標指數數列和質量指標指數數列。

按指數計算所採用的基期不同,指數數列也可分為定基指數數列和環比指數數列。對於個體指數數列來講,環比指數的連乘積等於定基指數,並且環比指數與定基之間可以直接進行換算。對於總指數來講,定基指數與環比指數的關係是否也象個體指數那樣存在連乘和換算關係,要視綜合指數中的同度量因素是否固定不變或平均數指數是否用固定權數加權而定。凡用固定時期指標加權的綜合指數、以及用固定權數加權的平均數指數形成的指數數列,都有環比指數的連乘積等於定基指數的關係,並且環比指數與定基指數之間可以直接進行換算。

當各時期指數使用不同的同度量因素,它們是變動的,稱可變權數。各個時期指數的同度量因素都固定在一個時期水平上,它們是不變的,稱為不變權數。

編製指數數列是採取不變權數或可變權數,取決於指數編製的一般要求,即數量指標指數的同度量因素固定在基期;質量指標指數的同度量因素固定在報告期。

因此,當編製數量指標環比指數數列時,由於環比指數要求依次以前期為基期,同度量因素所屬時期就隨著基期變動而變動,這時就運用可變權數;而數量指標定期指數數列的同度量因素則一定固定在被比較的基期水平上,是應用不變權數。編製質量指標指數由於要求同度量因素固定在報告期,所以不論環比指數數列還是定基指數數列,同度量因素所屬時期總是隨著報告期的變動而變動,即都運用可變權數。

以下列出數量指標(如產品產量或銷售量)和質量指標(如成本或價格)指數數列的算式(下標0,1,2,3,4分別表示不同時期):

1、同基期質量指標為同度量因素的數量指標指數數列

環比指數:

、

、 、

、 、

、

定基指數:

、 、

、 、

、

2、用報告期數量指標為同度量因素的質量指標指數數列

環比指數:

、

、 、

、 、

、

定基指數:

、 、

、 、

、

一般情況下,可比產品成本綜合指數數列是環比的,權數是可變的。假設某企業某年各季可比產品產量和成本資料如下表:

為了編製各季成本綜合指數數列,先計算各個季度有關總成本如下:

- 第一季:

(萬元)

(萬元)

- 第二季:

(萬元);

(萬元); (萬元)

(萬元)

- 第三季:

(萬元);

(萬元); (萬元);

(萬元); (萬元)

(萬元)

- 第四季:

(萬元);

(萬元); (萬元);

(萬元); (萬元);

(萬元); (萬元)

(萬元)

根據上述資料編製成本指數數列,即各季成本環比指數、成本降低率和各季由於成本降低而節約的總成本如下:

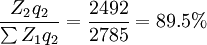

第2季比第1季:

- 成本降低率=89.5%—100%=-10.5%

- 節約總成本:2492-2785=-293(萬元)

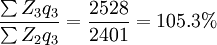

第3季比第2季:

- 成本提高率=105.3%—100=5.3%

- 增加總成本:25282401=127(萬元)

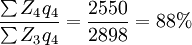

第4季比第3季:

- 成本降低率=88%-100%=-12%

- 節約總成本:2550-2898=-348(萬元)

{kind=link}