實際波動率

出自 MBA智库百科(https://wiki.mbalib.com/)

實際波動率(Realized Volatility,RV)

目錄 |

度量波動率的方法,大體上可分為參數法和非參數法兩類。參數法指的是利用一定的參數模型來度量波動率,波動率變數是內嵌於模型中的。典型的有ARMA模型、GARCH模型和SV模型。非參數法指的是利用日交易數據按一定的方法直接計算而得。典型的有收益方差、日收益絕對值等。理論和實證表明(ABDL(2001)),上述這些方法都不足以精確地度量波動率,都還存在較大的誤差。其內在的原因可能是樣本所包含的信息的不足,因此,國外新近的研究將度量波動率的方法轉向了利用高頻率數據的非參數方法上。

Andersen等(1998,2001)提出了一種度量波動率的新方法,稱之為實際波動率(Realized Volatility),是通過加總某一頻率下的日內分時數據的收益平方來得到真實波動率的一個估計。

理論證明:在日內頻率選取適當的情形下,該估計量是真實波動率的無偏一致且有效的估計量。因此,近期國外大量的文獻致力於利用高頻樣本數據來研究非參數的實際波動率。而對於最優樣本頻率的選取,則成為計算實際波動率過程中最為關鍵的問題。若樣本頻率過小,則不會得到真實波動率的一個一致的估計量;若樣本頻率過大,由於收益受到市場微觀結構雜訊的影響,度量結果會有較大的誤差。因此,最優的樣本頻率一定存在且是某個中間值,它可以對這兩方面的制約進行平衡。

假定N×1對數價格向量Pt,遵循如下多變數連續時間隨機波動擴散模型:

dPt = μtdt + ΩtdWt (1)

Wt表示N維布朗運動過程,Ωt為N×N維正定擴散矩陣,且嚴格平穩。條件於樣本路徑特征μt和Ωt下,在[t,t+h]上連續複合收益為:

rt + h,h = Pt + h − Pt (2)

它服從Gaussian分佈:

~

~

藉助於二次變動理論,可以得知,在Δ → 0 時,有:

→ 0

→ 0

說明:1)h表示一個收益期間,當h=1時,表示一個單位時間(一天或一月);2)△為樣本個數的倒數。

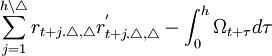

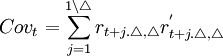

實際協方差矩陣可以表示為:

(3)

(3)

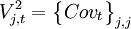

對於第j只股票,其實際方差可用矩陣對角線上的元素表示為:

1、預測精度

ABDL(2001b)提出了VAR—RV模型,即所謂的長記憶高斯向量自回歸對數實際波動率模型,並且用第T日的實際波動率分別和VAR—RV及GARCH(1,1)利用直到T一1日的信息預測第T日的波動率的結果比較,發現VAR—RV的預測精度遠優於GARCH(1,1)的預測精度。

因為GARCH(1,1)用到的是直到T一1日的日收益平方,而VAR—RV利用的卻是直到T一1日的日內收益數據,它是基於長記憶的動態模型。這是它優於前者的關鍵。GARCH(1,1)模型在預測精度方面的不足並不是模型本身的錯,而是在日收益中的雜訊使得GARCH模型在預測方面顯得力不從心,相反卻體現了用日內數據來預測波動率的功效。正如ABDL(2001a)指出“二次變動理論揭示:在適當的條件下,RV不僅是日收益波動的無偏估計量,而且漸進地沒有度量誤差。”

2、在處理多變數方面

GARCH模型通常是針對單變數的,雖然多元的ARCH類模型和隨機波動模型也被提出了,如[[]Bollerslv]]、Engle、Nelson(1994)、Ghysels、Harvey、E.Renault(1996)和K.Kroner,Engle(Ng)(1998),但這些模型由於受到維度限制問題(curse —of—di.mensionality)而嚴重影響了它們的實際應用。而RV在處理多元方面顯得游刃有餘。正如ABDL(2001b)指出“用多元分形求積高斯向量自回歸來處理對數實際波動率,和由ARCH類及相關模型所得結果相比,發現前者有驚人的優勢。”

{kind=link}

x和r什麼關係,RV的公式到底是什麼,寫的很不清楚,你真的懂嗎,呵呵