預測精度

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

預測精度(Forecast Accuracy)

目錄 |

[編輯]

預測精度是指預測模型擬合的好壞程度,即由預測模型所產生的模擬值與歷史實際值擬合程度的優劣。預測精度是衡量預測方法是否適用於預測對象的一個重要指標。

[編輯]

- 預測方法選取的合理性

- 所建模型的正確性

- 資料的準確和全面性

- 預測者的素質

[編輯]

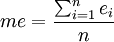

一、平均誤差和平均絕對誤差

平均誤差的公式為:

平均絕對誤差的公式為:

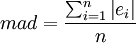

二、平均相對誤差和平均相對誤差絕對值

平均相對誤差的公式為:

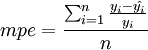

平均相對誤差絕對值的公式為:

預測誤差的方差公式為:

預測誤差的標準差公式為:

預測誤差的方差比平均絕對誤差或平均相對誤差絕對值能更好地衡量預測的精確度。

[編輯]

- 符合經濟規律和經濟特點

- 符合統計資料反映的規律

- 力求取得較好的預測精確度

- 力求實用

[編輯]

3.常用定量預測方法的評價

大型模型的預測精度並不比小模型的預測精度高;沒有任何一種預測方法或預測模型會在各種情況下都比其他方法或模型表現得更好;大型的回歸模型能提供更多的有關影響預測對象的變化的因素的信息,能夠更好地解釋預測對象變化的原因。所以,如果用戶選擇預測方法的標準是追求預測精度的極大化,則最好選擇時間序列預測模型,如果預測精度只是選擇預測方法的重要標準之一,則可以考慮選擇小型的回歸模型。

ok!