互斥方案

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

互斥方案是指互相關聯、互相排斥的方案,即一組方案中的各個方案彼此可以相互代替,採納方案組中的某一方案,就會自動排斥這組方案中的其他方案。

互斥方案的評價[1]

互斥方案的評價,從理論的完整性來說,應從兩個方面考察:

- 1.絕對(經濟)效果評價,研究各個替代方案是否可行,對方案進行“篩選”;

- 2.相對(經濟)效果檢驗,對已“入圍”的方案進行比較,對方案進行“選優”。

絕對效果評價所使用的方法與單個項目經濟效果評價的方法相同,可以選擇價值型指標:凈現值(NPV)、凈年值(NAV)等;也可選擇比率型指標:內部收益率(IRR)、凈現值率(NPVR)等,兩大類指標評價的結論是一致的。而相對效果評價的方法則比絕對效果評價要複雜,凈現值法或差額內部收益率法。

- (一)凈現值法

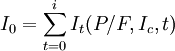

凈現值(NPV)是指按行業的基準收益率或指定的折現率,將項目計算期內各年凈現金流量折現到建設初期的現值之和。表達式為:

(1)

(1)

式中:CRt為第t年凈現金流量,即第t年的現金流入減去現金流出:(P/F,ic,t)為折現繫數,表示將第t年值F折現到現值P,其數值為 ;n為方案的計算期;I_0為投資額的現值,即

;n為方案的計算期;I_0為投資額的現值,即 ;ic為基準收益率,又稱最低期望收益率,是投資者對資金時間價值的估計值,決定於資金的機會成本、項目在未來期間的風險和通貨膨脹率。

;ic為基準收益率,又稱最低期望收益率,是投資者對資金時間價值的估計值,決定於資金的機會成本、項目在未來期間的風險和通貨膨脹率。

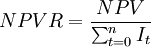

凈現值率(NPVR)也稱為凈現值指數,反映了單位投資額的超額凈收益現值。表達式為:

(2)

(2)

此評價準則,可能出現以下幾種情況:

1.如投資小的方案,其凈現值大,則其凈現值率必定也大,以凈現值大作為標準選擇投資小的方案;

2.如投資大的方案,其凈現值大,而且其凈現值率也大,則根據凈現值大作為標準選擇投資大的方案;

3.如投資大的方案,凈現值大,但其凈現值率卻小。投資大的方案其凈現值率小,說明其單位投資的盈利能力小,其凈現值之所以大,可能是依靠高投入得到的,A、B兩互斥方案,NPVA = 100,NPVB = 180,IA = 100,IB = 200,按凈現值最大的比選標準,應選B方案,但在投資相同的條件下,兩個A方案的凈現值大於一個B方案的凈現值,憑直覺都會選擇A方案。在互斥方案的評價中,凈現值的大小並沒有反映出各方案投資的大小,直接以凈現值最大作為評價依據,難以令人信服。

- (二)差額內部收益率(△IRR)法

對互斥方案的評價的另一種方法是“差額內部收益率(△IRR)”,差額內部收益率是兩個方案各年凈現金流量差額的現值之和等於零時的折現率,其表達式為:

(3)

(3)

其中: ,

, 。評價標準是差額內部收益率(△IRR)大於或等於基準收益率(ic)時,投資大的方案為優,反之,則投資小的方案為優。由於此法是以凈現值最大準則為前提,故用此標準評價時,同樣可能出現幾種情況:

。評價標準是差額內部收益率(△IRR)大於或等於基準收益率(ic)時,投資大的方案為優,反之,則投資小的方案為優。由於此法是以凈現值最大準則為前提,故用此標準評價時,同樣可能出現幾種情況:

1.當 時,說明投資小的方案的凈現值大,則其凈現值率必定也大。

時,說明投資小的方案的凈現值大,則其凈現值率必定也大。

2.當 時,說明兩互斥方案的凈現值(NPV)相等,在經濟效果相同的情況下,應選擇投資小的方案。

時,說明兩互斥方案的凈現值(NPV)相等,在經濟效果相同的情況下,應選擇投資小的方案。

3.當 時,意味投資大的方案凈現值大,若進一步考察其凈現值率也是大的,選擇投資大的方案;但若其凈現值率是小的,依據選擇投資大的方案,具體分析與上述凈現值的分析3相同。

時,意味投資大的方案凈現值大,若進一步考察其凈現值率也是大的,選擇投資大的方案;但若其凈現值率是小的,依據選擇投資大的方案,具體分析與上述凈現值的分析3相同。

- (三)原因

互斥方案的比較方法,之所以會出現上述問題,其根本原因在於互斥方案的可比性。在評價中,選用的基準收益率、投資額、時間等變數應具有可比性。規定互斥方案所採用的基準收益率必須是相同的,互斥方案的計算期必須是相同的,若不同需對諸比較方案的計算期作適當處理,再進行評價。而對互斥方案投資額的可比性則沒有強調,事實上互斥方案的投資額大多數也是不相等的,這就需要構造一個投資額可比的條件,在此基礎上進一步完善互斥方案的評價方法。

互斥方案的完善[1]

- 基本思路

構造投資額可比的基礎,以投資大的方案的“資金”作為比選基礎,這筆“資金”可全部投資大方案,也可以用這筆“資金”投資於投資小的方案,且有剩餘;假設剩餘的資金可再找其它的投資機會,以獲取利益。因此在評價時,應將投資小的方案和剩餘資金視作組合方案,與投資大的方案作經濟效益比較,以最大化作為評價準則。

- (一)凈現值法

可選擇凈現值作為評價指標,將投資小的方案凈現值與剩餘資金的凈現值之和與投資大的方案的凈現值進行比較,選擇凈現值大的方案。評價的標準:若a:NPVA > NPVB + NPVC,則投資大的方案優;b:NPVA < NPVB + NPVC,則組合方案優。因此可推斷投資小的方案優。

- 註:A:投資大的方案凈現值;B:投資小的方案凈現值;C:剩餘資金的凈現值

a、b標準可以直接作為互斥方案評選的標準,但在實際應用中剩餘資金的收益可能難以確定,直接計算比較困難,儘可能地避免計算剩餘資金的收益。

首先分別計算投資大的方案與投資小的方案的凈現值,然後根據情況確定是否需採用凈現值率評價二方案的單位投資收益,最後確定是否需進一步構造投資可比條件。

- 實務操作

1.如投資小的方案凈現值大,則其凈現值率必定也大,凈現值法結論正確,不需計算NPVR;

2.如兩方案的凈現值相等,選擇投資小的方案,不需計算NPVR;

3.如投資大的方案的凈現值大,則需進一步計算NPVR。此時凈現值率有3種情況;

(1)凈現值率也大,選擇投資大的方案;

(2)兩個方案的凈現值率相等,則選投資大的方案;

(3)凈現值率小,此時則需構造投資額可比的條件。根據a、b標準,判斷組合方案與投資大的方案優劣,進而判斷投資大的方案是否優於投資小的方案。

- (二)差額內部收益率法

互斥方案比選也可以計算方案間的增量現金流量的內部收益率評價標準為:

1.當時,說明投資小的方案的凈現值大,選擇投資小的方案;

2.當時,說明兩方案的凈現值相等,選擇投資小的方案;

3.當時,說明投資大的方案的凈現值大,但不能確定投資大的方案凈現值率是否也大,需根據凈現值率作進一步分析:(1)若凈現值率也大,選擇投資大的方案;(2)若兩方案凈現值率相等,則選擇投資大的方案;(3)若凈現值率小,則需構造投資額可比條件,採用上述a、b標準進一步分析。

從以上分析可知,用差額內部收益率法進行互斥方案的比選時,必要時還得用凈現值率、凈現值作進一步分析,實際應用中較少採用。

例如,某房地產公司欲在同一個確定地點進行住宅、商店、賓館等的方案選擇時,由於此時只要選擇其中任何一個方案,則其他方案就無法實施,即它們之間具有排他性,因而這些方案間的關係就是互斥的。

往往有這種情況,兩個方案互相影響(互不獨立),但又不是互相排斥的關係。例如,某公司欲制定兩種產品的增產計劃,但其中一種產品暢銷,則另一種產品滯銷。此時我們可以將其分為“A產品增產的投資方案”、“B產品增產的投資方案”、“A、B兩種產品增產的投資方案”等三個互斥方案。

例:[2]

現有A、B兩個互斥方案,壽命相同,其各年的現金流量如表所示,試對方案進行評價選擇(i0 = 10%)。

表互斥方案A、B的凈現金流及評價指標(而i0 = 10%)單位:萬元

| 年份 | 0 | 1-10 | NPV | IRR/% |

| 方案A的凈現金流 | -2500 | 800 | 2415.2 | 29.64 |

| 方案B的凈現金流 | -1800 | 650 | 2193.6 | 34.28 |

| 增量凈現金流(A—B) | -700 | 150 | 221.6 | 17.72 |

解:首先計算兩個方案的絕對經濟效果指標NPV和IRR,計算結果示於表。

NPVA = − 2500 + 800(P / A,10%,10) = 2415.2(萬元)

NPVB = − 1800 + 650(P / A,10%,10) = 2193.6(萬元)

由方程式

-2500+800(P/A,IRR,10)=0

-1800+650(P/A,IRR,10)=0

可求得

IRRA = 29.64%

IRRB = 34.28%

NPVA、NPVB均大於零,IRRA、IRRB均大於基準折現率,所以方案A與方案B都能通過絕對經濟效果檢驗,且使用NPV指標和使用IRR指標進行絕對經濟效果檢驗結論是一致的。

由於NPVA > NPVB,故按凈現值最大準則,方案A優於方案B。但計算結果還表明IRRB > IRRA,若以內部收益率最大為比選準則,方案B優於方案A,這與按凈現值最大準則比選的結論相矛盾。

到底按哪種準則進行互斥方案比選更合理呢?解決這個問題需要分析投資方案比選的實質。投資額不等的互斥方案比選的實質是判斷增量投資(或差額投資)的經濟合理性,即投資大的方案相對投資小的方案多投入的資金能否帶來滿意的增量收益。顯然,若增量投資能夠帶來滿意的增量收益,則投資額大的方案優於投資額小的方案;若增量投資不能帶來滿意的增量收益,則投資額小的方案優於投資額大的方案。上表也給出了方案A相對於方案B各年的增量凈現金流,同時計算了相應的差額凈現值(也稱為增量凈現值,記做△NPV)與差額內部收益率(也稱為增量投資內部收益率,記做△IRR)。 △NPV=-700+150(P/A,10%,10)=221.6(萬元)

由方程式

-700+150(P/A,AIRR,10)=0

可解得△IRR=17.72%

計算結果表明:△NPV>0,△IRR>i0(10%),增量投資有滿意的經濟效果,投資大的方案A優於投資小的方案B。

{kind=link}

好!