權益資金成本

出自 MBA智库百科(https://wiki.mbalib.com/)

權益資金成本(Cost of equity)

目錄 |

權益資金成本是指企業的所有者投入企業資金的成本,指企業的優先股、普通股以及留存利潤等的資金成本。權益成本包括兩部分:一是投資者的預期報酬率,二是籌資費用。

權益資金的成本計算具有較大的不確定性,這是由於投資報酬不是事先規定的(優先股除外),它完全由企業的經濟效益所決定。另外,與債務利息不同,權益資金報酬,也就是股利,它是以稅後利潤支付的。因此不會減少企業的所得稅上繳。通常在各種資金來源中,權益資金成本要高於債務資金成本。

權益資金主要有優先股、普通股和留用利潤三種形式。權益資金的成本也包含兩大內容:投資者的預期投資報酬和籌資費用。

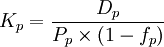

1.優先股資金成本。

優先股的成本也包括兩部分,籌資費用與預定的股利。

其計算公式如下:

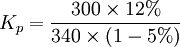

例:某企業發行優先股總面額為300萬元,總價為340萬元。籌資費用率為5%,預定年股利率為12%。則其資金成本率計算為:

=11.15%

由於優先股股利在稅後支付,不減少企業所得稅。而且在企業破產時,優先股的求償權位於債券持有人之後,優先股股東的風險比債券持有人的風險要大。因此,優先股成本明顯高於債券成本。

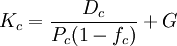

2.普通股資金成本。

普通股的資金成本率計算公式如下:

例:某企業發行普通股股票市價為 2 600萬元,籌資費用率為4%,預計第一年股利率為14%,以後每年按3%遞增,則其資金成本率計算為:

=17.58%

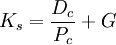

3.留用利潤資金成本。

企業的留用利潤是由企業稅後凈利潤扣除派發股利後形成的。它屬於普通股股東,包括提取的盈餘公積和未分配利潤。 從錶面上看,企業使用留用利潤好像不需要付出任何代價,但實際上,股東願意將其留用於企業而不作為股利取出後投資於別處,總會要求與普通股等價的報酬。因此,留用利潤的使用也有成本,不過是一種機會成本。其確定方法與普通股相同,只是不考慮籌資費用。其計算公式如下:

例:某企業留用利潤120萬元,第一年股利為12%,以後每年遞增3%,則留用利潤成本率計算為:

{kind=link}