普通股資金成本

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

普通股資金成本即投資必要收益率,是使普通股未來股利收益折成現值的總和等於普通股現行價格的折現率。

普通股資金成本的計算公式為:

Kc=dc/Pc(1-f)+G

其中:

Kc--普通股資金成本率;

Dc--第一年發放的普通股總額的股利;

Pc--普通股股金總額;

f--籌資費率;

G--普通股股利預計每年增長率。

【例】某企業以面值發行普通股1000萬元,籌資費率為4%,第一年的股利率為12%,以後每年增長5%。則該普通股的資金成本為: Kc=(1000×12%)/1000×(1-4%)+5%=17.5%

公司向普通股股東支付的股利受公司稅後利潤及股利分配政策等因素的影響。因此,普通股股利一般是一個變數,其資本成本很難確定,常見方法有以下三種:

- 股利折現模型

- 資本資產定價模型

- 風險溢價模型

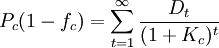

1.股利折現模型

依照資本成本實質上是股東投資必要報酬率的思路計算。基本模型是:

Kc是普通股資金成本率,即普通股股東投資的必要報酬率;

Dt是普通股第t年的股利;

Pc是發行普通股的融資額

fc是籌資費用率

這個模型會因股利證詞的不同而不同

2.資本資產定價模型

如果公司採取固定的股利政策,則資本成本率的計算與優先股資本成本的計算相似;

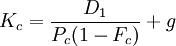

如果公司採取固定增長的股利政策,則資本成本率的計算模型如下:

Kc是普通股資金成本

D1普通股未來第1期總股利( ),D0是上一期股利

),D0是上一期股利

Pc普通股籌資總額

Fc普通股籌資費用率

g普通股股利每年的增長率

資本資產定價模型

Kc = RF + β(RM − RF)

3.風險溢價模型

根據“風險越大,要求的報酬率越高”的原理,股票的報酬率應該在債券的報酬率之上再加一定的風險溢價,如下所示:

KC = Kb + RPc

RPc是普通股股東比債權人承擔更大風險所要求的風險溢價,一般在3-5%之間

{kind=link}