複利折舊法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

(重定向自年金折旧法)

複利折舊法(compound interest method of depreciation)

目錄 |

[編輯]

複利折舊法又稱年金折舊法,是指以固定資產的成本及其投資利息之和作為計提折舊的對象,每年提取的折舊費金額相等,如同年金一樣。

[編輯]

複利折舊法的分類[1]

1.償還基金法

此法主要用於借、貸款情況,且償還時分期、複利計算。當償還年限與設備折舊年限相同時,借貸款及其利息將通過設備折舊費用逐年還清。具體計算方法;在設備最佳使用年限內,每年按定額折舊法提取折舊基金,並按一定的利率計算利息,在達到設備的預計使用年限時,將逐年的折舊費用及利息累積起來,正好等於設備的原值減殘值,如果每年計提折舊費用為A,利率為i,設備預計使用年限為T,則到設備報廢時每年提取的折舊費用與利息之和分別為:

第一年為

第二年為A(1 + i)T − 2

第T-1年為A(1 + i)

…

第T年為A此時,

即

式中:

2.年金法

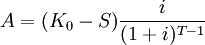

也稱積金法,它是用現值表示設備使用期內歷年的折舊額,即把設備使用期內歷年提取的折舊費用都換算成設備投資時的價值。若每年計提的折舊費為A,則:

第一年計提折舊費的現值為: ;

;

第二年計提折舊費的現值為: ;

;

第T年計提折舊費的現值為: ;

;

設備殘值的現值為: ;

;

則

求出歷年的折舊費用後,再乘以各年的貼現率,可得到歷年折舊費的現值。

[編輯]

- ↑ 王守安.中國經濟新名詞辭典[M].ISBN:7-5442-0033-7/F12-61.南海出版公司,1994.04.

{kind=link}