雙錨機制

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

雙錨機制又稱雙錨相機轉換機制,人民幣匯率以美元或者一籃子貨幣為參考,是為“雙錨”;在某一特定時段內,選擇兩者之中更弱的一方為錨,是為“相機轉換”。[1]

例如,2016年2月初到4月底,美元處於走弱階段在這段時期,人民幣以美元為錨,人民幣兌美元匯率基本維持穩定(略有升值但幅度不大),從而結果是人民幣對一籃子貨幣的有效匯率出現了較大幅度的下調。

再如,整個5月份,美元呈走強態勢。這時,人民幣以一籃子貨幣為錨,人民幣對一籃子貨幣的有效匯率基本保值穩定(略有升值但幅度不大),而人民幣兌美元匯率持續貶值。

又如,6月24日之後的幾天,受英國脫歐公投影響,美元指數大幅上升。這時,人民幣選擇盯住一籃子貨幣,而對美元匯率貶值。可以說,“雙錨相機轉換機制”是政策制定者在靈活自主的匯率政策和現實政策約束之間進行巧妙權衡的結果,是一條中間道路。

人民幣匯率雙錨機制內在機理[2]

1.籃子貨幣指數及其測算

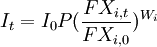

人民幣匯率指數(CFETS) 是名義有效匯率,根據轉口貿易權重以雙邊匯率為基礎加權測算,能體現一國貨幣相對貿易伙伴之間的貨幣平均兌換比率。人民幣匯率指數具體含義指當本國貨幣相對籃子貨幣升值時, 人民幣匯率指數上升; 本國貨幣相對籃子貨幣貶值時, 人民幣匯率指數下降。由於一國對外貿易結構和國別往來較為穩定,

因此, 籃子貨幣匯率指數長期而言趨於穩定。計算方法根據人民銀行採用幾何加權平均法這一國際通行演算法得到, 具體如公式(1)。

其中,

——公式(1)

——公式(1)

FXi,t表示在時間t, 用本幣表示的外幣i 的即期匯率, 即本幣的直接匯率,FXi,0表示基期, 外幣i 的即期匯率,I0 表示基期匯率指數。ωi 是貨幣權重( ), 所有的匯率採用即期外匯匯率換算。貨幣籃子轉口貿易權重法由中國和貿易伙伴之間的實際貿易量決定。

), 所有的匯率採用即期外匯匯率換算。貨幣籃子轉口貿易權重法由中國和貿易伙伴之間的實際貿易量決定。

根據中國外匯交易中心公佈的CFETS 演算法,測算2016 年CFETS 指數。貨幣籃子具體包括中國外匯交易中心掛牌的各人民幣對外匯交易幣種,共包含13 種貨幣。樣本貨幣取價是當日人民幣外匯匯率中間價和交易參考價。指數基期是2014年12 月31 日, 基期指數是100 點。籃子貨幣的權重如表1, 較為全面的反映中國對外貿易伙伴全球分佈和人民幣貨幣對外匯市場直接交易幣種,其中發達國家美國、歐盟、日本和英國共計占比達66.33%。

將權重和基期指數代入公式(1),得到公式(2)。

——公式(2)

——公式(2)

人民幣兌籃子貨幣的匯率數據來自外匯交易中心公佈的日度數據。對於數據選擇仍需要說明兩點: 一是, 人民幣對泰銖匯率使用美元套算匯率加以替代。儘管人民幣與泰銖直接交易存在區域交易市場, 但外匯交易中心並沒有公佈人民幣對泰銖區域市場匯率, 為此選擇套算匯率得到。人民幣對美元採用外匯匯率中間價, 美元對泰銖即期匯率數據來自泰國中央銀行。二是, 考慮匯率指數基期是2014 年12 月31 日, 人民銀行自2015 年11 月10 日起公佈人民幣對瑞士法郎匯率中間價。匯率指數基期人民幣對瑞郎匯率選擇使用套算匯率替代, 其中美元對瑞郎的即期匯率來自瑞士中央銀行官網。通過計算得到人民幣匯率指數.

2016 年人民幣匯率指數從100.70 下降到12月最後一個交易日的94.79, 全年貶值7.5%, 該貶值幅度與人民幣對美元匯率中間價貶值幅度6.67%相當。全年除對英鎊升值11%外,人民幣對其他籃子貨幣均貶值, 其中對盧布貶值高達22.98%, 對日元、紐西蘭元和加元貶值接近10%, 其他貨幣貶值幅度在8%以內。

2.收盤價與外匯市場供求

收盤價本質上反應外匯市場供求關係,是國際收支經常項目和金融和資本項目下凈資本流動差額的體現。通過比較外匯市場人民幣收盤價和開盤價表明無論是弱勢美元還是強勢美元, 人民幣收盤價一般都會高於開盤價,這反映美元多頭占據主導地位。同時,跨境資本流動與外匯儲備同步變動亦可以驗證外匯市場的外匯超額需求狀態。首先,跨境資本流動顯示人民幣凈流出。這主要體現在兩個方面: 一是人民幣外匯市場主要表現為企業主動結匯意願減少,結售匯占款減少。從銀行結售匯數據來看,自2015 年第一季度以來, 銀行結售匯持續逆差,並且在2015 年第三季度達到峰值後回落,總體來說規模在收窄。為對沖美元升值的影響, 外貿企業在即期市場和遠期市場買入美元,導致商業銀行凈賣出外匯增加。另一方面, 居民用本幣換美元的需求增加,導致人民幣跨境凈流出銀行。從反映境內居民與境外居民資金結算狀況的銀行代客涉外收付數據來看,2015年第一季度至2016 年四季度持續逆差, 其中2015年第三季度逆差達到峰值, 並且在2016年第一季度沖高後回落。其次,外匯儲備占款減少,並且與跨境資本流動保持一致。人民幣貶值預期的情況下,境內主體配置境外資產, 對外金融資產增加。央行為了防止匯率超調維護人民幣匯率穩定,向市場提供外匯資金調節外匯供需平衡。自2015年第一季度至2016年第四季度,外匯儲備從3.78 萬億美元下降至3.06 萬億美元,縮水超過7000億美元。

貨幣當局希望保持一籃子貨幣匯率的基本穩定, 同時要求做市商在提供中間價報價時考慮穩定籃子的需要, 併在進行匯率管理時相應給予維護籃子穩定的政策支持。一國對外貿易結構相對穩定, 名義有效匯率籃子貨幣指數(CFETS) 在長期有著內在的穩定性。新的匯率機制如何在參考籃子貨幣的同時, 又能體現收盤價背後的外匯市場供求?

以央行在貨幣政策執行報告中給出具體例子來說明。做市商在提供每日人民幣報價時, 需要同時參考兩個目標。一是前一日人民幣兌美元匯率的收盤價, 二是為了維持人民幣兌籃子貨幣匯率不變而需要的人民幣兌美元匯率的變動。假設上日人民幣兌美元匯率中間價為6.5000 元, 收盤匯率為6.5050 元, 當日一籃子貨幣匯率變化指示人民幣對美元雙邊匯率需貶值100 個基點, 則做市商的中間價報價為6.5150 元, 較上日中間價貶值150 個基點, 其中50 個基點反映市場供求變化, 100 個基點反映一籃子貨幣匯率變化。兩者通過保持一籃子貨幣的基本穩定, 實現籃子貨幣與收盤價的平衡, 同時能夠實現人民幣對美元匯率的雙向波動。以此基礎, 現在假設外匯市場沒有貨幣當局干預, 且人民幣每日持續貶值2%, 分析中間價報價在新的匯率機制下的波動情況。首先, 上日人民幣對美元匯率中間價仍保持6.5000不變, 收盤匯率為6.5130 元(下跌2%), 並且認為在穩定籃子匯率的前提下, 人民幣對美元匯率貶值100 個基點, 那麼做市商報價為6.5230 元,較上日中間價貶值230 個基點, 其中130 個基點反應市場供求變化, 100 個基點反應籃子貨幣匯率變化。其次, 下日市場供求要求人民幣貶值2%, 且CFETS 穩定, 如此迴圈, 全年人民幣匯率最終將呈現出大幅貶值情形, 直至貶值預期消失為止。顯然, 貨幣當局將採取措施影響人民幣收盤價以穩定人民幣匯率。收盤價為貨幣當局干預外匯市場提供空間, 這表明在新匯率機制中實現的人民幣匯率波動, 是為了穩定籃子貨幣而“人為實現” 的人民幣匯率波動, 這種波動與市場供求影響下的波動並不一致。

人民幣中間價雙錨機制特征[2]

新匯改對人民幣中間價形成機制加以調整,並且美元升值周期以及中國經濟結構調整等因素 使人民幣匯率存在貶值壓力。根據美元匯率指數、人民幣匯率中間價以及匯率籃子指數三者的整體走勢, 2016 年美元指數先貶值後升值,人民幣對美元上半年整體表現平穩, 小幅升值,下半年對美元大幅度的貶值, 顯然人民幣匯率開始與美元脫鉤, 並且呈現雙錨盯住特征。

首先, 美元指數貶值時, 人民幣選擇盯住美元。正常情況下, 美元指數貶值則人民幣應該升值。由於外匯市場存在貶值預期, 外匯市場並未出清, 仍然存在大量的超額外匯需求沒有得到滿足。2016 年上半年1 月至4 月美元指數貶值情況下, 人民幣對美元表現平穩, 且略微有所貶值,人民幣在釋放自身貶值壓力。同期, 由於人民幣對美元中間價不升值反而貶值, 這使得貨幣籃子指數CFETS 從100.96 下降到97.08, 難以保持穩定。央行此時通過釋放人民幣貶值預期來實現穩定匯率最終目標, 而非逆市場操作消耗外匯儲備。在人民幣貶值與籃子貨幣匯率指數穩定之間, 央行選擇了前者。事實上, 上半年人民幣跟隨美元貶值, 人民幣盯住美元。其次, 美元指數升值時,人民幣選擇盯住籃子貨幣。自2016 年7 月份開始, 美元指數開始升值,人民幣中間價與美元指數曲線幾乎平行的上下波動, 似乎人民幣依然錨定美元。實際上, 當美元指數上升時, 人民幣對美元中間價貶值。此時美元升值帶來的對人民幣貶值的影響被抵消掉, 使得CFETS指數保持基本穩定。在美元升值的背景下, 此時央行並未干預外匯市場, 而是任人民幣貶值, 繼續釋放人民幣貶值壓力。此時, 與央行實現一攬子貨幣匯率的穩定, 外匯做市商為了穩定貨幣籃子指數而調整美元與人民幣中間價相一致。這表明人民幣與美元脫鉤, 人民幣實際上以CFETS 穩定為錨。

(一) 雙錨機制釋放人民幣匯率貶值壓力

雙錨機制中人民幣呈現出盯住較為弱的貨幣錨, 釋放人民幣貶值的壓力: 在美元貶值時, 人民幣選擇盯住美元; 在美元升值時, 人民幣盯住一攬子貨幣。匯率雙錨機制在很大程度上與人民幣對美元貶值壓力有關。貨幣當局並不希望一次性釋放匯率貶值壓力, 或者通過浮動匯率, 完全市場化的形式來化解貶值壓力, 擔心因此造成的匯率劇烈波動的風險, 而希望通過雙錨機制中的漸進貶值延緩人民幣貶值的時間, 在貶值中逐漸實現外匯市場的平衡, 並且接近均衡匯率的附近。離岸市場因貶值預期明顯而導致離岸人民幣匯率急劇波動, 套利活動明顯。投機者將離岸人民幣作為短期套利交易的融資貨幣, 借入人民幣換成美元, 等離岸人民幣貶值後償還人民幣借款。相比較而言, 在岸人民幣市場因為存在資本管制,而使得貶值預期難以自我實現, 這可以從人民幣對美元貶值以及CFETS 指數的貶值幅度知曉, 雙錨機制中釋放的貶值壓力並未造成2016 年全年匯率波動的超調。

(二) 雙錨機制能夠減輕美元升值周期中對人民幣貶值衝擊

籃子貨幣理論上是一種緩衝器, 新匯率形成機制消除了一次性大幅貶值可能性。籃子貨幣原理在於降低美元權重的同時增加其他貨幣權重,減弱因美元貶值對人民幣的顯著影響。雙錨機制在一定程度上減弱美元對人民幣匯率的影響, 降低美元在升值周期中對人民幣造成的明顯衝擊。從人民幣對美元中間價來看, 2016 年人民幣對美元貶值6.67%, 低於CFETS 指數的7.5%, 相比2015 年811 匯改前3 個交易日人民幣對美元累計貶值4.86%, 雙錨機制中人民幣匯率貶值屬於漸進貶值, 人民幣匯率貶值幅度可控而非超調。從中長期看, 在美元升值周期中, 人民幣匯率受到貶值壓力的概率更高, 雙錨機制能夠在一定程度上減緩因美元升值給人民幣帶來的衝擊影響。如果人民幣匯率外部環境相應得以調整後, 央行能夠實現匯率籃子指數穩定這一目標, 發揮籃子貨幣之貨幣錨的功能, 從而實現人民幣對美元的波動。

(三) 雙錨機制缺乏外匯市場自動均衡的功能

市場交易主體願意購買和願意出售的數量和價格能夠正好匹配時, 外匯市場達到自動均衡。跨境資本凈流出顯示人民幣存在貶值預期, 這種貶值預期並非一次性調整得以實現市場出清, 只能通過雙錨機制漸進貶值來釋放。顯然, 外匯市場漸進貶值依賴於資本管制對外匯需求加以限制與約束。央行為此需要耗費外匯儲備干預外匯市場穩定人民幣匯率。在貨幣政策相對獨立、匯率相對穩定以及資本管制的三角平衡中, 外匯市場貶值預期難以通過雙錨機制來實現。由於雙錨機制在匯率彈性以及市場預期反饋上都還缺乏靈活性, 當市場貶值預期十分明顯, 就有可能加劇匯率的過度反應, 對於資本管制提出更高的管制要求, 才能實現匯率的穩定。當然, 雙錨機制還遠未達到信息充分發現與自我反饋, 並且最終實現自我平衡的狀態。即外匯供求還沒有出清, 需要行政的手段才能達到最終的平衡。

{kind=link}