個別資金成本

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

個別資金成本是指各種籌資方式的成本,主要包括債券成本、銀行借款成本、優先股成本、普通成本和留存收益成本,前兩者可統稱為負債資金成本,後三者統稱為權益資金成本。

(1)債券成本。

債券成本中的利息在稅前支付,具有減稅效應,但籌資費用一般較高,其計算公式為:

債券成本=年利息×(1-所得稅稅率)/債券籌資額×(1-債券籌資費率)

其中,年利息=債券面值×債券票面利息率。債券籌資額按實際發行價格確定。

(2)銀行借款成本。

銀行借款成本中的利息也在稅前支付,具有減稅效應,且借款手續費較低,其計算公式為:

銀行借款成本= 年利息×(1-所得稅稅率)/籌資總額×(1-借款籌資費率)

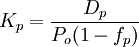

(3)優先股成本。

優先股籌資作為權益性籌資,它同普通股籌資、留存收益籌資一樣不具有減稅效應,因此其成本也不作稅收扣除。優先股成本的計算公式為:

優先股成本=優先股每年的股利/發行優先股總額×(1-優先股籌資費率)

(4)普通股成本。

如果每年股利固定,普通股成本的計算公式為:

普通股成本=每年固定股利/普通股金額×(1-普通股籌資費率)

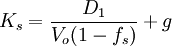

如果股利不固定,而是以一個固定的年增長率增加,則普通股成本可依照下式計算:

普通股成本= 第1年股利/普通股金額×(1-普通股籌資費率)+年增長率

其中,普通股金額按發行價計算。

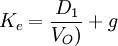

(5)留存收益成本。

留存收益成本除了無籌資費用外,基本同於普通股成本。普通股股利固定情況下:

留存收益成本= 每年固定股利/普通股金額

普通股股利在固定增長率遞增情況下:

留存收益成本= 第1年股利/普通股金額+年增長率

- 個別資金成本測算原理

資金成本可以用絕對數表示,也可以用相對數表示。在財務管理中,一般使用相對數,即稱之為資金成本率。資金成本率是用資費用與實際籌資凈額(即籌資額扣除籌資費用後的金額)的比率。資金成本率一般簡稱為資金成本。通用公式表示為:

|

資金成本= | 每年的用資費用 | |

| 籌資數額-籌資費用 |

- (一)債務資金成本的測算

1、長期借款成本的測定

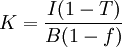

長期借款的占用成本一般是借款利息,籌集費是手續費。借款利息通常允許在企業所得稅前支付,可以起到抵稅的作用。因此,企業實際負擔的利息為:利息×(1-所得稅率)。一次還本、分期付息方式借款的資金成本計算公式如下:

當籌資費用率fL很小時,可以忽略不計,公式簡化為

KL = i(1 − T)

2、長期債券成本的測定

長期債券的成本主要是債券利息和籌資費用。債券利息也在所得稅前支付,其處理與長期借款的利息處理相同,但債券的籌資費用一般較高,應予以考慮。債券的籌資費即發行費,主要包括申請發行債券的手續費、債券註冊費、印刷費、上市費及推銷費用等。

債券的發行價格有平價、溢價、折價三種價格。債券利息按面值和票面利率確定,但債券的籌資額應按具體發行價格計算,以便正確計算債券的成本。債券成本的計算公式為:

- (二) 權益資金成本的測定

1、普通股資金成本的測定

普通股資金成本的計算,存在多種不同的方法,下麵介紹常用的兩種方法:

第一種方法:估價法,也稱紅利固定增長模型。即假設普通股的紅利每年以固定比率增長。計算公式表示為:

第二種方法:貝他繫數法。也稱資本資產定價模型。普通股的資金成本率可以用投資者對發行企業的風險程度與股票投資承擔的平均風險水平來評價。根據資本資產定價模型,普通股的資金成本率=無風險報酬率+貝他繫數×(股票市場平均報酬率-無風險報酬率)。

2、優先股資金成本率的測定

公司發行優先股籌集資金,既要支付籌資費用,又要定期支付股利。它與債券不同的是股利是在稅後支付,不能抵稅,並且沒有固定的到期日。優先股資金成本率的計算公式為:

3、留存收益資金成本率的測定

對於非股份公司的企業,其權益資金來源主要是吸收的直接投資和留用的利潤。它們的成本確定方法與股份公司權益資金成本的確定有著明顯的不同。主要體現在以下幾個方面:第一,吸收投資的協議或合同有的約定固定的分利比率,這類似於公司的優先股;第二,吸收投資及留用利潤不能在證券市場上交易,無法準確確定其交易價格;第三,在未約定分利比率的情況下,投資者要求的報酬難以預計,其成本的確定方法還有待於進一步研究。

{kind=link}

謝謝,資料很好,很全面。