实际利率

出自 MBA智库百科(https://wiki.mbalib.com/)

实际利率(Real Interest Rate)

目录 |

实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

哪一个国家的实际利率更高,热钱向那里走的机会就更高。比如说,美元的实际利率在提高,美联储加息的预期在继续,那么国际热钱向美国投资流向就比较明显。投资的方式也很多,比如债券,股票,地产,古董,外汇……。其中,债券市场是对这些利率和实际利率最敏感的市场。可以说,美元的汇率是基本上跟着实际利率趋势来走的。

实际利率的计算[1]

按照名义利率和实际利率的概念及其相互关系,可由名义利率直接计算求出实际利率,下面分为间断复利及连续复利两种方式计算实际利率。

设年名义利率为r,一年中计息次数为n,每个计息周期的名义利率(即期利率)为 ,又设年实际利率为i,本金为P,那么一年末的本利和F为:

,又设年实际利率为i,本金为P,那么一年末的本利和F为:

利息=

故实际利率为:

当一年内的计息次数n无穷增大时,即当 时,则计息周期

时,则计息周期 将无限减小而趋近于零。计息周期趋于零,表明利息计算已成为连续计算,也就是连续复利了。其计算公式为:

将无限减小而趋近于零。计息周期趋于零,表明利息计算已成为连续计算,也就是连续复利了。其计算公式为:

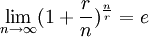

![i=\lim_{n \to \infty}[(1+\frac{r}{n})^\frac{n}{r}]^r-1](/w/images/math/1/f/1/1f1e22ade2a278f325881313e3095afa.png)

∵ (e=2.71828)

(e=2.71828)

∴![i=\lim_{n \to \infty}[(1+\frac{r}{n})^\frac{n}{r}]^r-1=e^r-1](/w/images/math/1/f/8/1f8306dc838f61dfcc0c5d85f83a83a7.png)

显然,连续复利条件下的实际利率的计算,表示在整个一年中每时每刻都在产生利息,是连续产生利息。比如就全社会而言,社会资金确实是在不停的运动,每时每刻都在参加生产流通过程而增值,所以从理论上讲应该采取连续复利计算。但是实际计算结果也表明,在相同条件下,连续复利的实际利率与间断复利的实际利率在数值上相差无几,故在投资分析中,实际上是多采用间断复利的实际利率的计算,只有一些特殊情况下才采用连续复利的实际利率计算。

简单的说,实际利率是从名义利率减去通货膨胀率的数字,即公式为:名义利率 - 通胀率(可用CPI增长率来代替)。

- 实际利率≈名义利率-通胀率

其中:

通货膨胀率为i,即消费者物价指数 (CPI,consumer price index)变化的百分率。

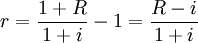

一般银行存款及债券等固定收益产品的利率都是按名义利率支付利息,但如果在通货膨胀环境下,储户或投资者收到的利息回报就会被通胀侵蚀。实际利率与名义利率存在着下述关系:

当计息周期为一年时,名义利率和实际利率相等,计息周期短于一年时,实际利率大于名义利率。名义利率越大,周期越短,实际利率与名义利率的差值就越大。

- 当通货膨胀率较低时,可以简化为

。

。

例如,假设一年期存款的名义利率为3%,而CPI通胀率为2%,则储户实际拿到的利息回报率只有1%。由于中国经济处于高速增长阶段,很容易引发较高的通胀,而名义利率的提升在多数时间都慢于通胀率的增长,因此时常处于实际利率为负的状态。也就是说,如果考虑通胀因素,储户将钱存入银行最终得到的负回报-亏损,既负利率。负利率环境将诱使储蓄从银行体系流出,刺激投资和消费,很容易引起资产价格的泡沫并有可能进一步推升通胀,央行一般都会通过持续加息的方式来改变经济体的负利率运行状态,抑制通胀,资产市场的泡沫也会逐步消退。所以,股票投资者在实际利率为负的初期还可以继续加码,但如果负利率持续时间过长,有宏观调控引发的风险就会加大,需要随时考虑退场。

税后实际利率为:

- ↑ 王燕祥 阿尔丁夫主编.管理会计.中央民族大学出版社,2000年09月第1版.

评论(共16条)

这里的实际利率英文应该是real interest rate,而effective interest rate 完全是另外一个概念,不应等同,后者中文应为有效利率。

这里的实际利率英文应该是real interest rate,而effective interest rate 完全是另外一个概念,不应等同,后者中文应为有效利率。

谢谢指正,已修正。

哥们,你把理财中实际和名义利率之间的转换和经济理论的实际和名义利率混淆了!!!请指教!!!

此楼正解

好>>>谢谢~~