超额收益法

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

超额收益法是以改组企业的超额收益为基础,以之评估企业商誉的方法。这种方法的基本思路是直接用企业超过行业平均收益来对商誉进行估算,理论依据是商誉的定义。

根据企业获得超额收益的年限不同,这种方法一般可进而分作两种方法:

1.超额收益资本化法。

超额收益资本化法是把被评估企业的超额收益经本金化还原,来确定该企业商誉价值的一种方法。

计算公式为:

|

商誉价值= | 企业预期年超额收益 | |

| 适用的本金化率 |

其中:企业预期年超额收益=企业预期年收益额-(该企业各单项资产评估值之和×行业平均收益率)

或:

企业预期年超额收益=该企业各单项资产评估值之和×(该企业预期收益率-行业平均收益率)

企业预期收益率=企业预期年收益额/企业个单项资产评估值之和×100%

在对经营状况好,收入稳定的永续性企业商誉进行评估时,可采用此方法。步骤是:

①分别评估出企业各单项有形资产与单项可指无形资产的价值,并求出它们的加总值;

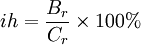

②合理确定行业平均收益率ih;

其中:Br为各企业所得税后净收益之和

Cr为各企业资产总额之和

③将企业单项资产加总值与行业平均收益率相乘,求出按行业平均的收益水平计算的企业各单项资产之和可取得的收益;

④详细预测企业未来的年平均收益值;

⑤用企业未来收益值扣减各单项资产按行业平均水平取得的收益值,从而得到企业的年超收益值;

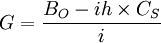

⑥选择适当的本金化率将企业的年超额收益值本金化处理,得出商誉评估值。具体公式如下:

G:企业商誉评估值

Bo:企业年预期收益

ih:行业平均收益率

Cs:各单项资产评估值加总

i:本金化率

2.超额收益折现法。

当企业的超额收益只能维持有限年度时,应运用此方法来评估商誉价值,其主要步骤如下:

①合理确定商誉的剩余经济寿命;

②详细预测企业在剩余期内年度收益以及按行业平均收益率和企业各项资产评估总值相乘得出的收益额,差额即为企业每年预期超额收益;

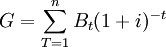

③测定合理折现率,企业剩余经济寿命期间预期超额收益的折现额之和,便是企业的商誉评估值。用公式表示是:

G:企业商誉评估值

i:折现率

Bt:第t年企业预期超额收益

n:企业预期具有超额收益的年限

超额收益法的案例分析[1]

- 案例:商誉价值评估的超额收益法

- (一)超额收益法适用性分析

1.商誉的基本特性是企业拥有或控制的,能够为企业带来超额经济利益的无法具体辨认的资源。

我国的《企业会计准则》将商誉定义为企业获取超额收益的能力。超额收益法是建立在商誉是‘企业获得超额利润的能力”的观点之上,企业发生整体购并和不发生整体购并都可以应用。所以,一个企业只要说明其具有获取超额收益的能力,就可对其商誉进行评估。

2.商誉的性质决定了评估商誉用超额收益法

商誉性质三元理论即“好感价值论”、“总计价账户论”、“超额收益论”。都在商誉评估的发展过程中,起过不同的作用。通过对商誉三元性质中的其它两种理论的评析,超额收益法作为商誉评估的理论基础,其科学性在于:该观点把握住了商誉作为资产的基本条件,经济资源、获利潜力、货币计量三要素。

3.商誉是一个动态概念。它的存在在于企业与同行业相比,原先某些独占性的优势条件是否仍然存在。若这些曾经是企业获取超额利润的独占性优越性条件,已成为企业生存所不可缺少的,并为其它企业拥有,成为一般获利条件,此时,商誉存在的基础就消失了。商誉的存在是受多种因素影响的,大致可以分为内外两因素。外在因素有政治、经济形势、产业政策、消费趋势等。内在因素有产品的品质、技术、管理和推广等。公式是一种静态计量法,不能更好地与商誉的内涵一致。而超额收益法则立足于动态计量,即通过与同行业相比的超额收益的计算,从而确定商誉价值,更多地体现了企业经济资源的获利性。

- (二)超额收益法原理

这一方法运用企业收益超过行业平均收益部分并加以资本化来对商誉的价值进行估算。

可按下列程序进行估算:

1.对企业单项有形资产和单项可确指无形资产进行评估,将它们加总而得出企业单项资产值总和;

2.收集估算行业平均资金收益率;

3.把企业单项资产评估值总和乘以行业平均资金收益率,取得按行业平均的收益水平计算的企业各单项资产总和所创的收益值;

4.以企业过去若干年收益为依据,预测未来的年平均收益值;

5.用企业未来的年平均收益值减去企业各单项资产总和所创的收益值,就是企业由商誉创造的超额收益;

6.选用适用的资本化率把企业年超额收益还原,就是创造这种超额收益的资产额,即商誉的评价值。

如用公式表示为:

|

商誉价格= | 企业预期年受益-企业的单项资产评估和 × 行业平均资金净利润 | |

| 适用的资本化率 |

公式中行业平均资金净利润率可以采用下列算式表示:

|

行业平均利润= | ∑各企业的利润总额 | |

| ∑(各企业的固定资产及其他长期资产平均总值+各企业的流动资产平均总值) |

|

行业平均净利润率= | ∑各企业的税后利润总额 |

× 100% |

| ∑(各企业的固定资产及其他长期资产平均总值+各企业的流动资产平均总值) |

公式中适用的资本化率考虑无风险利率(一般应不低于国库券利率)、风险报酬率及通货膨胀率。

适用的资本化率可采用以下两种方法进行测算:

第一种:加权平均资本化率

企业的资产可以用投入资金总额来衡量。投入资金总额包括所有有形资产和无形资产减去流动负债后的净额,即净流动资产、固定资产和其他长期资产总和,与之相对应的是企业的长期负债与资本金。

如果能知道企业投入资金的构成比例,以及各组成部分资金的投资报酬率或称资金成本,就可算出加权平均资金成本,求得资本化率。

第二种:累加法

就是根据影响资本化率的若干因素,在无风险报酬率的基础上,将被评估企业所在行业的各种风险因素所要求的风险报酬率或通货膨胀率相加,构成资本化率。

超额收益资本化法的基本思路是基于商誉的基本定义,即直接用企业超过行业平均收益的部分来对商誉进行估算。用这一方法进行评估时需注意:

(1)商誉是企业收益与按行业平均收益率计算的企业收益之间的差额的本金化价格,而不是企业收益与行业平均收益之间的差额。

(2)商誉的价格可以是正值,也可以是负值。商誉价格是正还是负取决于企业收益额是大于或小于按社会平均收益率计算的收益额。

这种方法运用的前提条件是:必须要能搜集到行业的平均资金净利润率的资料,即近年内同行业各企业的税后利润总额和同行业各企业平均资金的占用额资料。有了同行业同类型企业的平均资金净利润率。才能顺利地计算超额收益的数值。

- (三)超额收益法的影响因素

使用超额收益法评估商誉的价值,主要受到三个基本因素的影响,它们是超额收益、无风险利率及资本化率。

1.超额收益是指本企业的收益与本行业的平均收益能力的差额。要确定超额收益,首先要确定企业的预期收益。在资产评估中,一般存在三种含义的预期收益:利润总额、净利润和现金净流量。这三个指标均是反映企业盈利能力和盈利水平的财务指标,但对同一企业或同一资产,这三个指标不仅在数值上是不同的,而且在其财务含义、计算口径和计算公式上均有重大差异:

(1)利润总额和净利润均为静态指标,而净现金流量是动态指标,它不仅是数量的描述,而且与发生的时间形成密不可分的整体;

(2)利润总额和净利润指标界定的基础是权责发生制,而净现金流量指标界定的基础是收付实现制;

(3)利润总额中含有所得税,系税前指标,净利润和净现金流量是所得税后指标;

(4)利润总额和净利润均不含折旧和贷款的利息支出,而净现金流量含有折旧费等支出。根据目前我国的会计制度及历史数据的制约,各企业可以根据自身特点选择适合于商誉评估的指标。

2.无风险利率又称安全利率,是一种剔除了企业经营风险和通货膨胀因素而单纯计算货币时间价值的利率。在运用超额收益法计算商誉价值时,无风险利率的作用即将未来若干年不等值的超额收益折算成现值。在理论上,安全利率可以是银行存款利率或国库券利率,但由于目前银行利率与企业存贷利差很大,它与实际企业的资金收益率没有建立相互对应的关系,在很大程度上是作为调节资金占用的杠杆使用,并且我国目前已开始实行‘利息税”,银行利率并不能反映货币的时间价值。因此应选择国库券的复利化利率作为无风险利率。

3.资本化率包括两部分,分别是安全利率及包含了风险与通胀的风险利率。由于资本化率具有很高的敏感度,并且其值将对结论产生乘数效应,因此对该指标的确定应十分慎重。它首先必须符合四个原则:

一是资本化率一定要大于安全利率。在市场经济条件下,投资者会有多种投资机会,购买国库券或把钱存人银行是最安全的,到期不仅能获得稳定的利息,还可以全额收回本金,之所以有人选择投资办企业或购买股票。是因为根据风险收益的正比例关系,将会有高于安全利率的收益率,高出的这部分便是风险利率。

二是资本化率应参考同行业平均资产收益水平而定。这是因为买主或投资者投资这一特定的企业,其目的是获得高出同行业平均资产总额收益率的收益水平。因为该指标在同行业中是多数企业都能达到的,投资者的趋得性必然会使他们将手中的资金投入自己认为能获最大利润的企业。若该企业不能获取超额利润,他们将转移投资方向。

三是资本化率应参考该企业实际资产收益率水平,结合企业整体资产优劣状况而定。

四是资本化率应根据实际收益率,并充分考虑买卖双方期望的收益率水平,利用买卖双方利益上的对立及各自相矛盾的心理状态,遵循双方均能接受的原则加以确定。

- ↑ 刘瑾 韦杰.企业商誉评估的超额收益法研究.《长春金融高等专科学校学报》.2008年2期