生产经营决策分析

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

生产经营决策分析是指在生产领域中,企业围绕一年内是否生产、生产什么、怎样生产以及生产多少等方面问题而展开的决策分析。

生产经营决策分析主要是新产品开发的品种决策、亏损产品的决策、是否转产的决策、半成品是否深加工的决策、联产品是否深加工的决策、是否接受低价追加订货的决策、零部件自制或外购的决策和生产工艺技术方案的决策等内容。

生产经营决策分析方法[1]

生产经营决策分析不外乎是在本、量、利之间进行总量或差量的比较和优选,因此决策方法也主要分为总量法和差量法,具体有以下几种。

- 1.差量分析法

管理会计中,各个不同的决策备选方案之间的差别称为“差量”。这种差量一般涉及两个概念,即“差量收入”和“差量成本”。差量收人是指两个备选方案预期收入的差额;差量成本前已述及。差量分析法就是通过对两个备选方案的差量收入与差量成本的比较来确定哪个方案较优的决策方法。如果差量收人大于差量成本,前一个方案较优;反之,若差量收入小于差量成本,则后一个方案较优。

假设现有两个方案A和B,两个方案只能选一个进行,则

差量收入=A相关收入-B相关收入

差量成本呢=A相关成本-B相关成本

若差量收入>差量成本,则选择方案A,若差量收入<差量成本,则选择方案B.

特别需要注意的是:在进行比较时,计算差量收入与差量成本的方案顺序必须保持一致。该方法比较科学、简单、实用,通常适用于只有两个备选方案的互斥决策。

- 2.贡献毛益分析法

短期经营决策中,由于企业生产能力一般不会改变,固定成本总额基本稳定,所以只需要对产品所提供的贡献毛益进行分析,就可以确定最优方案。这种以生产产品所创造的贡献毛益大小来评价和选择最优方案的分析方法称为贡献毛益分析法。必须注意的是,决策分析时决不能以产品的单位贡献毛益大小作为评价方案优劣的标准,而应以产品所提供的贡献毛益总额或单位资源贡献毛益为依据。这是因为生产不同单位产品所耗费的资源(如人工小时或机器小时)往往不同,单位产品贡献毛益没有可比性。

- (1)单位资源贡献毛益法

单位资源贡献毛益法是以有关方案的单位资源贡献毛益指标作为决策评价指标的一种方法。

当企业生产只受到某一项资源(如某种原材料、工人人工小时或机器小时等)的约束,并已知备选方案中各种产品的单位资源贡献毛益和单位产品资源消耗额(如材料消耗定额、工时定额)的条件下,可按下式计算单位资源所创造的贡献毛益指标,并以此作为决策评价指标。

|

单位资源贡献毛益= | 单位贡献毛益 | |

| 单位产品消耗定额 |

哪个方案的单位资源贡献毛益大,哪个方案为优。该方法比较简单,经常应用于生产决策中的互斥方案决策,如新产品开发的品种决策。

- (2)贡献毛益总额分析法

贡献毛益总额分析法是指以有关方案的贡献毛益总额指标作为决策评价指标的一种方法。当有关决策方案的相关收入均不为零,相关成本全部为变动成本时,可以将贡献毛益总额作为决策评价指标。哪个方案的贡献毛益总额大,哪个方案为优。该方法经常被应用于生产经营决策中不涉及专属成本和机会成本的单一方案决策或多个方案决策中的互斥方案决策,如亏损产品决策。

- 3.成本平衡点法

成本平衡点法是指当各备选方案的相关收入均为零,相关的业务量为不确定因素时,通过判断处于不同水平的业务量与成本平衡点业务量之间的关系,来作出互斥方案决策的一种方法。此方法要求各方案的业务量单位必须相同,方案之间的相关固定成本水平与单位变动成本水平恰好相互矛盾,否则无法应用该方法。

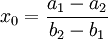

方案A的总成本公式 y = a1 + b1x

方案A的总成本公式 y = a2 + b2x

其中,a1>a2,b1<b2

使两方案总成本相等的业务量即为成本平衡点业务量。

成本平衡点业务量

判断:

若业务量大于x0,则选A方案(固定成本较高);

若业务量小于x0,则选B方案(固定成本较低);

若业务量恰好等于x0,则两方案成本相等,效益无差别。

该方法通常被应用于业务量不确定的零配件取得方式的决策和生产工艺技术方案的决策

- (1)相关损益分析法

相关损益分析法足在进行短期经营决策时,以相关损益指标作为决策评价指标的一种方法。某方案的相关损益是指该方案相关收入与相关成本之差。哪个方案的相关损益最大,哪个方案最优。此法可以同时用于两个以上方案的决策。

- (2)相关成本分析法

相关成本分析法是指在短期经营决策中,当各备选方案的相关收入均为零,通过比较各方案的相关成本指标,做出方案选择的一种方法。哪个方案的相关成本最低,、哪个方案最优。此法可以同时用于两个以上方案的决策,如业务量确定的零部件自制或外购的决策。

- ↑ 赵健梅,邢颖.管理会计学.北京交通大学出版社,2006年9月.