无风险证券

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

无风险证券,是指能够按时履约的固定收入证券,即没有任何风险的证券。无风险证券的利率称为无风险利率。在证券界通常将期限小于三个月的短期贴现国债视为无风险证券。

这是因为三个月的期限很短,在这期间市场利率波动对债券的影响很小,其收益基本是恒定的,可以认为是没有风险的。

结合我国的情况,目前还没有三个月的国库券,因此无风险利率可以参照短期存款利率.

在现实中,人们通常将政府债券作为无风险证券的典型例子,这不仅因为政府债券往往是固定收入的证券,还因为政府债券在正常情况下政府所做的支付承诺能够按计划兑现。即使政府收不抵支,政府也可以通过发行货币来兑现支付承诺,不过此时投资者会面临购买力风险。因此,无风险证券只是一种假定的证券。假定存在无风险证券,主要是为了说明无风险条件下,证券投资价值的决定机制。

在无风险的条件下,投资者购买固定收益证券,需要花费现期收入,从而必须推迟消费。虽然投资者在未来时期可以按时获取固定的收入,但从投资购买证券到获取收入之间始终存在一定的时差。投资者推迟消费的耐心应获得报酬,这种报酬对投资本金的百分率便称为货币的时间价值,即利息率,简称利率。货币的时间价值是使用货币的机会成本,或者说是无风险条件下使用货币进行投资可能获得的收益,也可以说是货币的基本市场价格。各种证券投资都涉及到货币的时间价值。

无风险证券对有效边界的影响

无风险证券对有效边界的影响是:(几何特征)现有证券组合可行域较之原有风险证券组合可行域扩大并具有直线边界。

原因:

1、投资者通过将无风险证券F与每个可行的风险证券组合再组合的方式增加证券组合的种类,使原有风险证券组合的可行域得以扩大(新可行域含:无风险证券、原有风险证券组合、因无风险证券F与原有风险证券组合再组合而产生的新型证券组合);

2、无风险证券F与任意风险证券或组合P进行组合时,其组合线恰好是一条由无风险证券F出发并经过风险证券或组合P的射线FP,从而无风险证券F与切点证券组合T进行组合的组合线便是射线FT,并成为新可行域的上部边界――有效边界。

设F是无风险证券,其无风险收益率为rf,rf 是常数。又设S是风险证券,其期望收益率为 ,风险是σ。现作F和S的组合p=(x,1-x),其中x 是投资于无风险证券F的比例,如果不能卖空,则

,风险是σ。现作F和S的组合p=(x,1-x),其中x 是投资于无风险证券F的比例,如果不能卖空,则 ;1-x是投资于风险证券S的比例。

;1-x是投资于风险证券S的比例。

下面讨论这个组合收益率、风险和和有效前沿。

F的风险为零,σf = 0。这样,组合P的期望收益率和风险分别为:

![\sigma_p=[x^2\sigma^2_f+2x(1-x)\sigma_{f_3}]^{y_2}](/w/images/math/c/9/2/c92bd91fc75500e6b7d585c91204ade8.png)

= (1 − x)σ

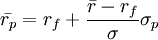

消去参数x,得到:

这个方程在 平面上表示的是一条直线,它在

平面上表示的是一条直线,它在 轴上的截距是rf ,斜率是

轴上的截距是rf ,斜率是 。位于F(0,rf) 和

。位于F(0,rf) 和 之间的线段是组合p=(x,1-x)的可行集和有效前沿,x=0对应于风险证券S,而x=1对应于无风险证券F 。

之间的线段是组合p=(x,1-x)的可行集和有效前沿,x=0对应于风险证券S,而x=1对应于无风险证券F 。