個人人力資本投資

出自 MBA智库百科(https://wiki.mbalib.com/)

個人人力資本投資(the investment of the individual human capital)

目錄 |

什麼是個人人力資本投資[1]

個人人力資本投資是指個人或家庭通過一定量的投入,增加個人或者家庭成員的各種技能水平以及提高個人素質的一種投資活動。這種投資活動必須有一定的資金投人支持。個人或者家庭在資金的運作、投資的方向、方式、期限、時機等重大問題的決策上擁有獨立的決策權,並享有最終的收益。

個人人力資本投資的特點[2]

個人是人力資本投資的重要主體,其投資具有與企業、政府等人力資本投資主體的投資行為相異的特點。

(一)基於人力資本承載者的特點

人力資本的承載者是人,人與物質相異,因此,個人的人力資本投資有自身獨特之處。

1.人力資本投資的對象是人,人是人力資本的載體,因此,個人的先天素質、偏好、個人行為與性格特征等因素會直接影響其人力資本投資決策。

2.無論人力資本的投資主體是誰,個人必然是投資客體;個人作為人力資本的承載者,同時必然是不可或缺的投資主體,因為人力資本投資活動必然要求作為投資客體的人投入一定的時間、精力和勞動。如果將來自於其他投資主體的投資視為借貸資本,個人可以通過收人、保險、利潤、稅收等經濟收益和非經濟收益將所藉資本償還給債權人,個人無疑成為唯一的人力資本投資者。

3.個人人力資本投資貫穿於整個經濟生命周期,是一種持續性投資。人力資本投資貫穿於個人從進入到退出人力資本市場的全過程。就個體而言,從準備進入勞動力市場到進入勞動力市場後接受職業技能訓練以及整個經濟生命周期內的健康維護,都是人力資本投資行為。本研究主要關註勞動年齡的人力資本承載者,此處的個人人力資本投資主要指接受完正規教育準備進入或已經進入勞動力市場的或處於勞動年齡範圍內的承載者的人力資本投資。本書將經濟生命周期劃分為前期、中期和後期,不同時期的人力資本投資內容和形式是不同的。

(1)前期。基於知識和技能的投資多,健康投資少。第一,該時期人力資本投資的效率高;人力資本的市場價值存量低,因而人力資本投資的機會成本低,故基於知識和技能的人力資本投資行為居多。第二,該時期人力資本承載者健康存量高,故健康投資少。

(2)中期。基於知識和技能的投資少,健康投資多。第一,該時期人力資本的市場價值存量水平高(甚至達到經濟生命周期的最高水平),人力資本投資的機會成本很大,因此並不急需人力資本投資;該時期人力資本投資的效率變低,故基於知識和技能的人力資本投資行為少。第二,該時期人力資本承載者健康存量下降,健康投資增多。

(3)後期。基於知識和技能的投資幾乎沒有,主要是健康投資。第一,該時期人力資本的市場價值存量非常低,因為接近退出人力資本市場,所以沒有必要進行基於知識和技能的人力資本投資。第二,該時期健康存量貶損嚴重,健康投資多。

(二)區別於其他投資主體的特點

以個人為主體的人力資本投資與以企業和政府為主體的人力資本投資活動的差異性主要體現在以下三方面:

1.投資目的不同。個人人力資本投資的最終目的是提高自己及家人的生活質量,並非僅僅以收入增加為最終目的,因此個人人力資本投資遵循的原則是效用或收益最大化,即經濟和非經濟收益之和最大化。個人人力資本投資的經濟收益主要有收入、職業保障、職位升遷和就業機會、消費效用等。非經濟方面的收益則更廣泛,包括心理滿足、社會地位提高、生活環境改善、婚姻市場上的優勢等。這些經濟和非經濟的收益是其他投資者所不能獲得的。企業人力資本投資的目的是贏利,投資行為遵循利潤最大化原則。政府的人力資本投資作用在於巨集觀調控,註重社會效益最大化。政府投資形成的人力資本是社會的基礎設施,人力資本的外部效益、規模效益和連鎖效應是政府人力資本投資效益之核心,政府的人力資本投資可以改變社會的收人分配狀況並最大限度地開發人力資源。

2.投資風險不同。個人人力資本投資的市場風險由個人和/或家庭承擔,無法轉嫁給其他主體,因為投資成本收不回最直接的受損對象是個人和/或家庭。當然,個人也是人力資本投資收益的主要獲得者,並且個人和家庭長期中可以獲得的非貨幣收益往往彌補了短期內的較低貨幣收益。企業面臨的來自人力資本市場的風險比個人人力資本投資小,其投資風險主要來自受訓者受訓後的離職。通常,企業提供的人力資本投資成本主要通過受訓者在接受培訓期間獲得低於其生產率的收入來體現,由此減少了企業的人力資本投資風險。對政府而言,除了人力資本通過跨國流動遷出國外、人力資本承載者夭折外,政府的人力資本投資收益總會以某種方式滲透到社會經濟生活中,因此,人力資本投資收益總能被社會享受到,可見,政府人力資本投資風險較小。

3.投資形成的所有權關係不同。個人人力資本投資具有當然的個人所有特性,投資的產權關係非常清晰。企業的人力資本投資客體為個人,個人要全程參與企業人力資本行為,人力資本最終寓寄在個人體內,因此企業投資形成的人力資本所有權實際上應該為企業和個人共有。因為人力資本寓寄在個人體內,個人擁有先天的所有權優勢,個人的離職會帶來企業投資的直接流失,因此,企業人力資本投資所有權需要契約來維護。政府的人力資本投資註重全方位地促進經濟發展和社會進步等巨集觀社會收益,而不在於所有權的歸屬。

4.投資動機不同。個人人力資本投資旨在儘可能多地獲得未來收益,企業人力資本投資旨在儘可能多地獲得利潤,而政府通過公共支出的方式進行人力資本投資實際上是在縮小收入分配差距。

個人人力資本投資風險[2]

人力資本投資是一項必須由承載者親自參與、投資回收期長的投資活動,承載者個體的主觀選擇影響著投資決策,投資回收期長使人力資本投資面臨多種不確定性,因此,作為人力資本投資主體之一的個人面臨著諸多投資風險。

(一)市場風險

人力資本投資目的旨在未來獲得高收益,投資回收的長周期決定了做投資決策只能選用預期投資收益值。市場條件風雲多變,人力資本投資具有很強的實效性,很容易導致投資的實際收益與預期收益偏離。如果實際收益值小於預期收益值,那麼人力資本投資決策的正確性會大打折扣:(1)如果實際收益能夠覆蓋投資成本,那麼這項投資決策基本可行。(2)如果實際收益不能夠覆蓋實際的投資成本,人力資本投資是得不償失的。人力資本供過於求、技術進步迅速淘汰落後的知識和技術等都是產生人力資本投資市場風險的源泉。

(二)環境風險

人力資本效能的充分發揮受其使用環境的約束,可能影響到投資收益的回收。環境風險來源於投入使用人力資本的生產環境,它導致人力資本投資收益回收具有不確定性,主要表現為匹配性風險、人際關係風險和政策風險(程承坪、王飛軍、黃小平,2001)。

1.匹配性風險。這種風險指由於人力資本與物質資本、“公共知識”不匹配引致獲得投資收益的不確定性。(1)與物質資本不匹配。對人力資本的需求是一種聯合需求,即生產過程中既需要人力資本投入也需要物質資本投入。如果人力資本作用的發揮受到物質資本的制約,人力資本過於超前或過於落後以至於學非所用,那麼人力資本投資面臨著匹配性風險。(2)與“公共知識”不匹配。政府缺乏管理公共事物的“公共知識”會制約人力資本效能發揮,人力資本可能閑置。可見,在政府缺乏“公共知識”的領域內進行人力資本投資會面臨很大風險。

2.人際關係風險。這種風險是指由人際關係引致的獲得人力資本投資收益的不確定性。羅曼·羅蘭指出:“道德面渺小的地方,不會有偉大人物出現”。人際關係是影響人力資本效能發揮的軟約束:(1)在人際關係緊張的T作環境中,處理人際關係耗費了承載者的精力,可能影響到人力資本的充分使用;(2)如果承載者的人際關係特別是與直接管理者的人際關係處理不當,會影響到晉升、崗位選擇,最終無法在匹配的崗位上充分發揮人力資本的效能;(3)若人力資本承載者所在的崗位主要涉及對外業務,人際關係處理不當意味著業績很差,能夠發揮人力資本效能的機會很少甚至為零,影響其生產率的實現。

3.政策風險。這種風險是指由政府政策引致的獲得人力資本投資收益的不確定性。由政府政策導向出的“朝陽產業”會成為人力資本投資集中的領域,一旦政策調整,既有“朝陽產業”可能轉變為“夕陽產業”,既有的人力資本投資收益率變低,從而影響投資收益的回收。

(三)個體風險

作為投資主體之一,人力資本承載者的個體特性和個體選擇也會導致人力資本暴露於風險中。(1)由承載者的健康狀況引致的風險。第一,遇到不可抗力因素導致個體死亡或殘疾失去勞動能力不得不退出市場,那麼人力資本投資成本無法回收。第二,承載者健康存量貶損,影響人力資本效能發揮。(2)若承載者判斷失誤,投資於很快被社會淘汰的人力資本,由於投資回收期變短,人力資本可能面臨著無法收回全部投資的風險;如果投資於社會適用面窄、投資收益率低的人力資本,則會面臨較大的存量貶損風險。

個人人力資本投資決策模型[2]

個人的人力資本投資可能受到社會、家庭等多種因素的影響,但主要的決策參考因素是人力資本投資成本和收益。

(一)個人人力資本投資決策的約束條件

個人人力資本投資遵循效用或收益最大化原則,因此,在人力資本投資應對笈略決策中.成本與收益(效用)是關鍵因素。個人人力資本投資的成本與收益(效用)受個人和家庭的資源條件以及人力資本投資市場條件的約束。這些約束條件可歸為人力資本投資的成本和收益約束兩類。

1. 與成本相關的約束條件

與成本相關的約束條件主要指個人資源條件和家庭資源條件。(1)個人資源條件。個人作為人力資本投資的主體,在投資活動過程中既要投入貨幣也要投入時間,二者之和構成人力資本投資的成本。給定個人人力資本投資成本,個人的收人水平和非市場時間是能否覆蓋人力資本投資支出的個人資源約束條件。個人資源能夠覆蓋投資成本是個人人力資本投資決策的促進因素。(2)家庭資源條件。家庭的收入水平構成對家庭實際支出的硬約束,家庭對即期收人的強烈需求,會阻礙個人人力資本投資決策,此時,個人人力資本投資的機會成本高;反之,則反然。另外,服從於家庭收益(效用)最大化原則,家庭其他成員的收人水平和時間條件會影響個人的人力資本投資決策。如果其他成員的收入水平和時間條件不能滿足家庭的需求,則需要個人將時間配置到市場上。此時,個人人力資本投資行為由於較高的機會成本而受到抑制;反之,則反然。

2.與收益相關的約束條件人力資本市場的供求狀況、個人的經濟生命周期長度是約束人力資本投資收益實現的重要因素。(1)人力資本市場供求狀況。假定在市場上既有人力資本供給小於需求,承載者處於就業強勢,其投資收益容易實現,這是人力資本投資決策的促進因素;如果供給大於需求,投資收益不容易實現,則是人力資本投資決策的抑制因素。(2)個人經濟生命周期長度。個人的經濟生命周期越長,投資回收期越長,獲得投資收益的時間越長,這是人力資本投資決策的促進因素;個人的經濟生命周期越短,獲得投資收益的時間越短,這是人力資本投資決策的阻礙因素。

(二)個人人力資本投資決策模型

最早提出的人力資本投資決策模型是教育模型(明塞,1958、1959)。該模型分析了在生命周期內收益最大化的個人教育投資的成本與收益,假定人力資本承載者一旦完成教育後,不再有任何其他人力資本投資行為。但實際上,人力資本承載者在結束正規教育走人人力資本市場後的整個經濟生命周期內,會有在職培訓等對技術能力和生產能力的投資,對此,貝克爾首次提出了在職培訓模型,將企業納入投資主體的範疇。貝克爾從企業利潤最大化的均衡條件出發分析在職培訓的成本和收益。教育模型和在職培訓模型都只是對人生某一階段的某種具體形式的人力資本投資的決策分析,實際上,在個體一生中可能會有多種形式和多次人力資本投資,這些投資分佈在生命周期的不同階段,因此後續的人力資本投資決策研究將問題的分析建立在承載者生命周期的基礎上。

本研究中的個人人力資本投資決策分析建立在承載者生命周期基礎上,以經濟生命周期作為考察時期,分析個體應對人力資本存量貶損的投資策略選擇以及人力資本投資的具體形式和內容。在研究中,不單獨選用上述任何一種人力資本投資決策模型,而是選用凈現值法和內部收益率法,其核心思想是在人力資本投資決策的時點上,人力資本投資必須有利可圖,否則,應該放棄該項投資。

1.凈現值法

在決定是否進行人力資本投資時,投資者必須把投資所需付出的成本與預期得到的收益進行比較。若要使付出的或預期付出的人力資本投資成本能夠和預期收益進行比較,需要將未來的成本值和收益值按某一貼現率貼現,這就是凈現值法。貼現的原因很簡單:貨幣具有時間價值,現在的1元錢與將來的1元錢並不等值。

運用凈現值法,人力資本投資決策應遵循的原則為:把未來收益與成本按預定的貼現率進行折現,比較兩者的差額,如果差額為非負值,那麼追求生命周期內收入最大化的決策主體就有投資意願;如果差額為負值,則放棄投資。

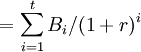

基本模型

第一,人力資本投資收益現值的計算。假設某項人力資本投資在未來一段時問內(t年)為投資者帶來的收益是B1,B2,……,Bi,貼現率為r,t年內折現的收益為PV。那麼,人力資本投資收益現值為

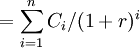

第二,人力資本投資成本的計算。假設該項人力資本投資的成本為C,投資預計在n年內完成,且每年的投資成本為C1,C2,……,Cn,n年內投資成本的現值為PVC,那麼,人力資本投資成本現值為

第三,人力資本投資決策。假設人力資本投資收益的凈現值為

如果凈現值Q的值為非負值,則該項投資可行;如果凈現值Q的值為負值,則放棄該項投資。

2.內部收益率法

運用內部收益率法,人力資本投資決策遵循的原則為:如果要使人力資本投資有利可圖,應該選用多大的貼現率。內部收益率是個人所能接受的最低利息率。它大於或等於其他投資的報酬率。

計算內部收益率,可以繼續沿用凈現值法的基本假設條件。首先.令B=C,求出r值,即

如果r大於等於其他投資的報酬率,則該項人力資本投資決策可行;如果小於其他投資的報酬率,則放棄該項人力資本投資。

在應對人力資本存量貶損的投資策略研究中,仍然選用上述模型.但要加入存量貶損因素對之進行修正。

個人人力資本投資積極性的影響因素[3]

(1)個人主觀因素

個人人力資本投資積極性的高低,既受個人條件的制約,又受社會條件的制約。從個人因素看既有家庭社會背景、經濟承受能力、社會地位、智商等客觀條件等因素,也受個人利益追求、價值觀念、品質等主觀因素的制約。我們著重研究這些主觀因素。

1. 追求收益最大化

人首先是經濟人,實現收益最大化,是個人進行人力資本投資的基本驅動力。是否進行相關投資,投資積極性高低,投資多少,投資結構如何安排,都要看能否實現收益最大化,因而利潤就成為人力資本投資的動力。利潤包括經濟利潤與政治利潤兩方面。經濟利潤可從絕對與相對兩方面看:從絕對量看,一般說來,如果人力資本投入得不到補償也就是沒有利潤甚至為負利潤個人就不會投入。利潤越低,投入積極性越低;利潤越高,投入積極性越高。從相對量看,美國學者伊蘭伯格認為,大學畢業生的工資報酬流高於高中畢業生的工資報酬流,兩種工資報酬流之間的差異總額,高於兩種成本之間的差異時,人們才有上大學的積極性。推而廣之,他的結論不只對於大學入學率,而且對於個人一生人力資本投資的選擇都是成立的。只有在後續的教育投資收益流高於前期的收益流,後一階段投資凈收益,高於兩個時期成本之間的差額條件下,個人才有持續人力資本投資的積極性。政治利潤包括社會認同、政治權力、心理愉快、政治地位、榮譽和滿足感的提高程度和自我價值的實現。作為社會人,個人既要取得經濟利潤,也要取得政治利潤,使這兩方面的收益最大化。在其他情況不變的條件下,如果增加人力資本投資無助於提高甚至降低個人的政治利潤,則個人不會有投資積極性;如果此項投資有助於提高政治利潤,則個人傾向於增加投資;政治利潤越高,投資積極性越高。一般說來,經濟與政治利潤可以兼得,財富可能成為提高政治利潤的資本;政治利潤也可能成為獲得更多經濟利潤的資本。有時這兩者魚熊不可兼得,如何取捨、在多大比例上取捨,與社會客觀條件和個人世界觀、價值觀有關。

利潤有現實利潤與預期利潤之別。現實人力資本投資的利潤狀態影響人們投資積極性。如果現實生活中較高人力資本擁有者正在取得豐厚利潤,這對正在進行投資決策的人無疑會產生直接而強烈的刺激作用;反之,現實生活中較高人力資本投資者利潤較低甚至得不償失,無疑會挫傷他人投資積極性。個人對人力資本投資的未來收益的預期主要包括利潤預期和機會成本預期,預期不同投資積極性不同。

利潤預期對於投資積極性的影響是顯而易見的。機會成本是人們在作出或進行一項活動時所放棄的其他可供選擇的最好用途。人力資本投入的機會成本越大,則其投入越少,反之投入越大。

2. 認知能力與投資信心

個人的家庭經濟條件和文化條件有所不同,個人所處的社會環境包括社區環境也有不同,個人的天賦有一定差別,個人以前的努力程度也不一樣,這些不同造成個人認知能的差距和觀念的差異,造成不同的人相同投資得到的人力資本價值量不同。這種差異在個人組成的人群中形成了鮮明對比,必然對個人投資積極性造成不同影響。一些人在對比中加強了投資自信度,持續和增加投資;另一些人則降低甚至失去了投資的信心。

3. 個人品質

人力資本投資是取得未來收益的投資,但它要付出一定的成本,如學費的付出,生活的清苦、寂寞和艱辛。同時要失去許多現時收益,如賺錢的機會,花前月下的浪漫,愛情的甜蜜,家庭的溫馨。這些對於個人的意志、追求、人生態度是一個考驗,只有胸懷抱負、意志堅忍、不甘落後的人才會有人力資本投資的持久熱情;意志薄弱、難耐學習寂寞、隨波逐流者,不會具有持久投資熱情。

(2)社會客觀因素

僅僅從個人理性選擇方面探討個人人力資本投資積極性很不夠。個體受制於客觀環境,個人選擇不能超出客觀條件所設定的範圍。

1. 制度與體制

經濟制度是制約個人人力資本投資態度的首要因素。從人力資本產權歸屬看,過去人力資本產權屬於全民或集體,不屬於個人,人的勞動能力高低與社會收益有關,與個人收益無直接關聯,人們因此缺乏人力資本投資熱情;市場經濟條件下人力資本原始產權屬於個人,其價值高低直接決定個人命運,這成為個人人力投資的動力之源。另外,人力資本投資是著眼於未來的投資,其他大部分投資是著眼於取得現在收益的投資,只有在產權明晰制度穩定且具有取得更高收益的前景下人們才會進行和增加人力資本投資。從分配製度看,平增主義的分配製度,使個人缺乏人力資本投資的動力和壓力;多貢獻多獲益、高投資高收益的分配製度,刺激個人人力資本投資積極性。從競爭看,優勝劣汰的競爭機制促使人們從自我利益出發不斷更新知識,提高自身能力,從而積極進行人力資本投資。

政治制度包括法制保障體系健全,個人創新和投資自由,經濟決策的民主化等等都制約個人人力資本投資積極性。所以,為了促進個人人力資本投資,必須建立健全促進這一投資的經濟、政治和法律制度。

美國不同時期大學與高中畢業生報酬比率與大學入學率

| 年代 | 1970 | 1975 | 1980 | 1985 | 1990 | 1993 |

| 男性入學率 | 55.2 | 52.6 | 46.7 | 58.6 | 57.8 | 59.7 |

| 男性報酬比 | 1. 38 | 1. 16 | 1. 19 | 1. 27 | 1. 48 | 1. 54 |

| 女性入學率 | 48.5 | 49.0 | 51.8 | 56.9 | 60.0 | 65.4 |

| 女性報酬比 | 1. 42 | 1. 29 | 1. 29 | 1. 35 | 1. 59 | 1. 53 |

2. 巨集觀環境

經濟的景氣程度和產業結構影響人力資本投資。20世紀70年代中期至80年代初,由於美國經濟滯脹,高層次人才工資增長緩慢,大學入學率較低;80年代中期以來美國經濟進入高速增長階段,且由於產業結構升級對高級人才的需求劇增,大學畢業生工資收益增長迅速,與高中生的收益差距日益拉開,這極大地刺激了人們上大學的積極性,大學入學率明顯提高。上表通過大學與高中畢業的報酬比率與大學入學率的對比說明瞭這一點。

競爭影響人們進行人力資本投資的積極性。如果較高的人力資本擁有者在就業、薪金、地位等方面有較強的競爭力,這必然刺激人們增加人力資本投資;反之,則會影響人們投熱情。如果少進行人力資本投資不會顯著影響個人未來的就業、心情和收益,則人們缺乏投資熱情;如果不進行或者少進行人力資本投資就有被淘汰的危險,或者必然被淘汰,失去現有的崗位、地位和收益,則人們必然努力增加人力資本投資。

社會預期影響個人人力資本投資選擇。預期有社會預期與個人預期。西方經濟理論僅僅分析了個人預期對人力資本投資選擇的影響,這是很不夠的。其實,社會預期才是決定個人人力資本投資選擇的根本。社會預期是社會占主導地位、社會廣為接受的預期,它往往是由政府或知名專家宣傳形成的。個人預期不是空穴來風。普通個人由於信息有限或信息加工成本加工能力的局限,往往只是被動地接受社會預期。個人預期受社會預期指導和影響。尤其在人力資本投資方面,由於當今社會公共信息傳播的迅速,產業發展方向的明朗化,以及政府與社會的指導,個人預期大多與社會預期基本吻合。隨著市場經濟的建立和發展,普遍預期教育投資收益高於其他投資;普遍預期未來高新產業人才收益較高等。可見,個人預期本質上取決於社會預期。