騎乘收益率曲線

出自 MBA智库百科(https://wiki.mbalib.com/)

騎乘收益率曲線(Riding the yield curve)

目錄 |

騎乘收益率曲線是利用收益率曲線在部分年期段快速下降的特點,買入年期即將退化的債券品種,等待其收益率出現快速下滑時,產生較好的市場價差回報。

這種資產管理方法的使用者主要是那些目的著眼於債券的流動性的投資者。他們主要是購進短期固定收入債券並持有這類債券,到期後進行再投資。如果滿足條件,他們便可採取騎乘收益率曲線的方式進行投資。

騎乘效應:在債券持有期間,一隻債券的剩餘期限也會逐漸變短,其收益率沿著收益率曲線下滑而給投資者帶來的收益就被稱為騎乘效應。

簡單說:假設當前一級市場3年,6年、10年期債券收益率分別為:3%,6%和10%,則3年與6年之間利差為3%,10年和6年利差為4%。

那麼對於需要投資3年的投資者甲來說,可以先買入6年債券然後在3年後賣出;同樣,需要投資6年債券的投資者乙,也可以先買入10年的然後6年後賣出。

採用騎乘收益率曲線的方式必須滿足兩個條件:

1、收益率曲線向上傾斜,即長期債券的收益率較短期債券高。

2、投資者確信收益率曲線將繼續保持上升的態勢,而不會發生變化。

在這兩個條件具備時,騎乘收益率曲線的投資者則會購買比要求的期限稍長的債券,然後在債券到期前售出,從而獲得一定的資本收益。但是必須註意到,如果收益率曲線發生變化,騎乘收益率則可能會對投資者的投資收益率發生不利的影響。同時,騎乘收益率曲線兼有購入債券和售出債券這兩種交易行為,而原來的“一次到期策略”只有購入債券這一種交易行為。因此,騎乘收益率曲線的交易成本也會較高。

乘坐收益率曲線法的計算公式 [1]

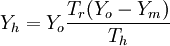

假設證券的票面收益率為Yo,持有期收益率為Yh,持有期長度為Th,從出售證券到證券到期日之間的時間跨度為Tr,證券出售時的收益率為Ym,那麼有:

Yo(Th + Tr) = YhTh + YmTr

等式左邊為等式左邊為證券的總收益,右邊是證券持有期收益和出售後剩餘期收益之和,整理得:

只要未來短期證券收益率小於現在的長期證券收益率,Ym < Yo,上式右邊第二項就表示採取乘坐收益率曲線方法所增加的收益。如果未來短期利率上升,使未來短期證券的收益率大於現在的長期證券收益率,Yo < Ym,銀行所獲得的收益率將小於長期證券收益率Yo。

- ↑ 李志輝主編.商業銀行管理學.中國金融出版社,2006.12.

看完後不知所云!