骑乘收益率曲线

出自 MBA智库百科(https://wiki.mbalib.com/)

骑乘收益率曲线(Riding the yield curve)

目录 |

骑乘收益率曲线是利用收益率曲线在部分年期段快速下降的特点,买入年期即将退化的债券品种,等待其收益率出现快速下滑时,产生较好的市场价差回报。

这种资产管理方法的使用者主要是那些目的着眼于债券的流动性的投资者。他们主要是购进短期固定收入债券并持有这类债券,到期后进行再投资。如果满足条件,他们便可采取骑乘收益率曲线的方式进行投资。

骑乘效应:在债券持有期间,一只债券的剩余期限也会逐渐变短,其收益率沿着收益率曲线下滑而给投资者带来的收益就被称为骑乘效应。

简单说:假设当前一级市场3年,6年、10年期债券收益率分别为:3%,6%和10%,则3年与6年之间利差为3%,10年和6年利差为4%。

那么对于需要投资3年的投资者甲来说,可以先买入6年债券然后在3年后卖出;同样,需要投资6年债券的投资者乙,也可以先买入10年的然后6年后卖出。

采用骑乘收益率曲线的方式必须满足两个条件:

1、收益率曲线向上倾斜,即长期债券的收益率较短期债券高。

2、投资者确信收益率曲线将继续保持上升的态势,而不会发生变化。

在这两个条件具备时,骑乘收益率曲线的投资者则会购买比要求的期限稍长的债券,然后在债券到期前售出,从而获得一定的资本收益。但是必须注意到,如果收益率曲线发生变化,骑乘收益率则可能会对投资者的投资收益率发生不利的影响。同时,骑乘收益率曲线兼有购入债券和售出债券这两种交易行为,而原来的“一次到期策略”只有购入债券这一种交易行为。因此,骑乘收益率曲线的交易成本也会较高。

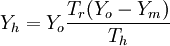

乘坐收益率曲线法的计算公式 [1]

假设证券的票面收益率为Yo,持有期收益率为Yh,持有期长度为Th,从出售证券到证券到期日之间的时间跨度为Tr,证券出售时的收益率为Ym,那么有:

Yo(Th + Tr) = YhTh + YmTr

等式左边为等式左边为证券的总收益,右边是证券持有期收益和出售后剩余期收益之和,整理得:

只要未来短期证券收益率小于现在的长期证券收益率,Ym < Yo,上式右边第二项就表示采取乘坐收益率曲线方法所增加的收益。如果未来短期利率上升,使未来短期证券的收益率大于现在的长期证券收益率,Yo < Ym,银行所获得的收益率将小于长期证券收益率Yo。

- ↑ 李志辉主编.商业银行管理学.中国金融出版社,2006.12.

{kind=link}

看完后不知所云!