終值分析法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

[編輯]

終值分析法,顧名思義,它是與現值分析法相呼應的一種經濟分析方法。現值分析法是在確定了基準年、折算利率、現金流程以後,計算方案(項目)的凈效益現值,這個凈效益現值若為正值,則方案經濟上可行,否則方案不可行。多方案比較時,必須註意各方案取統一的分析期,然後選凈效益現值大的方案作為最優方案。

[編輯]

終值分析法的基本點在於:確定基準年,折算利率,現金流程。計算方案(項目)的凈效益終值(這個終值是使用期結束時的終值),如果凈效益終值為正規方案在經濟上可行,否則方案在經濟上不可行。多方案比較時,必須註意各方案。取統一的分析期,然後選凈效益終值大的方案作為最優方案。下麵舉一例以說明之。

[編輯]

終值法所有分析原理和計算步驟幾乎和現值法一樣,其差別在於前者是求終值、而後者是求觀值,讀者不難證明現金流程圖上任何一筆收入或支出,其終值恰好是其現值的(1 + i) * 倍。因此計算結果、終值的數字較大而不常採用、更常採用的是現值分析。

至於等額年金問題,並無終值與現值之分,即無論用終值或現值求出的等額年金是相同至於等額年金問題,並無終值與現值之分,即無論用終值或現值求出的等額年金是相同的、具體推導可參看下圖。

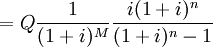

按照上圖,先用現值化成等額年金:

A = Q(P / F,i%,M)(A / P,i%,n)

再以終值化等領年金:

A=Q(F/P,i%,n-M)(A/F,i%,n)

{kind=link}