現值分析法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

現值分析法(Present Value analysis)

目錄 |

[編輯]

所謂考慮資金的時間價值就是計入利息的影響。常用的方法有現值分析法。

現值分析法就是把將來不同時期的現金流量換算成為現值,據以進行方案的評價和比較。

[編輯]

現值分析法的基本原理是將不同時期內發生的收益或追加投資和經營費用,都折算為投資起點的現值,然後與期初的投資比較,凈現值大於零的方案為可行方案;凈現值最大的方案為最佳方案。利息一般分為單利和複利兩種,在方案評價中多採用複利計算。

[編輯]

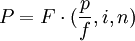

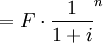

現值分析法的基本公式:

[編輯]

[編輯]

現值分析法的案例分析[1]

例 某材料廠儲存某種長線物資價值100000元,因生產任務變更,近兩年內無法利用。如果資金年利率為10%,問是現在削價15%出售合算,還是待存放兩年後再按原價另加6%的業務費提成外供合算?

為簡化計算,本例假設只考慮削價損失與利息支出情況,再精確的計算還應將運費、保管費等其它費用也一併換算為現值或終值進行分析。

1.損失現值分析

(1)設削價所造成的損失(現值)為P1,則:

(元)

(元)

(2)如果將這批物資存放兩年後再供應出去,則按複利計算的利息費用為:

(元)

(元)

設該項利息費用的現值為P2,則:

(元)

(元)

由於P1 < P2,所以削價處理比較合算

2.所得現值分析

(1)設削價所得的銷售收入(現值)為P3,則:

(元)

(元)

(2)若存放兩年再供應,可獲得供應收入為:100000×(1+6%)=106000(元);但需支付利息21000元,即兩年後供應的凈收入為:

106000-21000=85000(元)

設這筆凈收入的現值為P4,則:

(元)

(元)

因為P3 > P4

所以削價處理比較合算。

[編輯]

- ↑ 吳福存.物資存銷決策的研究.《石家莊鐵路職業技術學院學報》.2008年2期

{kind=link}

上課不聽的代價就是課後要花大量時間去學習,吸取教育