现值分析法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

现值分析法(Present Value analysis)

目录 |

[编辑]

所谓考虑资金的时间价值就是计入利息的影响。常用的方法有现值分析法。

现值分析法就是把将来不同时期的现金流量换算成为现值,据以进行方案的评价和比较。

[编辑]

现值分析法的基本原理是将不同时期内发生的收益或追加投资和经营费用,都折算为投资起点的现值,然后与期初的投资比较,净现值大于零的方案为可行方案;净现值最大的方案为最佳方案。利息一般分为单利和复利两种,在方案评价中多采用复利计算。

[编辑]

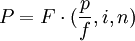

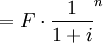

现值分析法的基本公式:

[编辑]

[编辑]

现值分析法的案例分析[1]

例 某材料厂储存某种长线物资价值100000元,因生产任务变更,近两年内无法利用。如果资金年利率为10%,问是现在削价15%出售合算,还是待存放两年后再按原价另加6%的业务费提成外供合算?

为简化计算,本例假设只考虑削价损失与利息支出情况,再精确的计算还应将运费、保管费等其它费用也一并换算为现值或终值进行分析。

1.损失现值分析

(1)设削价所造成的损失(现值)为P1,则:

(元)

(元)

(2)如果将这批物资存放两年后再供应出去,则按复利计算的利息费用为:

(元)

(元)

设该项利息费用的现值为P2,则:

(元)

(元)

由于P1 < P2,所以削价处理比较合算

2.所得现值分析

(1)设削价所得的销售收入(现值)为P3,则:

(元)

(元)

(2)若存放两年再供应,可获得供应收入为:100000×(1+6%)=106000(元);但需支付利息21000元,即两年后供应的净收入为:

106000-21000=85000(元)

设这笔净收入的现值为P4,则:

(元)

(元)

因为P3 > P4

所以削价处理比较合算。

[编辑]

- ↑ 吴福存.物资存销决策的研究.《石家庄铁路职业技术学院学报》.2008年2期

上课不听的代价就是课后要花大量时间去学习,吸取教育