终值分析法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

[编辑]

终值分析法,顾名思义,它是与现值分析法相呼应的一种经济分析方法。现值分析法是在确定了基准年、折算利率、现金流程以后,计算方案(项目)的净效益现值,这个净效益现值若为正值,则方案经济上可行,否则方案不可行。多方案比较时,必须注意各方案取统一的分析期,然后选净效益现值大的方案作为最优方案。

[编辑]

终值分析法的基本点在于:确定基准年,折算利率,现金流程。计算方案(项目)的净效益终值(这个终值是使用期结束时的终值),如果净效益终值为正规方案在经济上可行,否则方案在经济上不可行。多方案比较时,必须注意各方案。取统一的分析期,然后选净效益终值大的方案作为最优方案。下面举一例以说明之。

[编辑]

终值法所有分析原理和计算步骤几乎和现值法一样,其差别在于前者是求终值、而后者是求观值,读者不难证明现金流程图上任何一笔收入或支出,其终值恰好是其现值的(1 + i) * 倍。因此计算结果、终值的数字较大而不常采用、更常采用的是现值分析。

至于等额年金问题,并无终值与现值之分,即无论用终值或现值求出的等额年金是相同至于等额年金问题,并无终值与现值之分,即无论用终值或现值求出的等额年金是相同的、具体推导可参看下图。

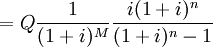

按照上图,先用现值化成等额年金:

A = Q(P / F,i%,M)(A / P,i%,n)

再以终值化等领年金:

A=Q(F/P,i%,n-M)(A/F,i%,n)