線性回歸預測法

出自 MBA智库百科(https://wiki.mbalib.com/)

線性回歸(linear regression)

目錄 |

所謂線性回歸模型就是指因變數和自變數之間的關係是直線型的。 回歸分析預測法中最簡單和最常用的是線性回歸預測法。

回歸分析是對客觀事物數量依存關係的分析是數理統計中的一個常用的方法. 是處理多個變數之間相互關係的一種數學方法。

在現實世界中,我們常與各種變數打交道,在解決實際問題過程中,我們常常會遇到多 個變數同處於一個過程之中,它們之間互相聯繫、互相制約。常見的關係有兩種:一類為 “確定的關係”即變數間有確定性關係,其關係可用函數表達式表示.例如:路程s,時間t, 與速度v之間有關係式:s=vt 在圓體給與半徑r之間有關係式v= 另外還有一些變數.他們之 間也有一定的關係,然而這種關係並不完全確定,不能用函數的形式來表達,在這種關係中 至少有一個變數是隨機的.例如:人的身高與體重有一定的關係,一般來講身高高的人體重 相對大一些.但是它們之間不能用一個確定的表達式表示出來.這次變數(或至少其中有一 個是隨機變數)之間的關係.我們稱之為相關關係.又如環境因素與農作物的產量也有 相關關係,因為在相同環境條件下 農作物的產量也有區別,這也就是說農作物的產量是一個 隨機變數.回歸分析就是研究相關關係的一種數學方法,是尋找不完全確定的變數間的數學 關係式併進行統計推斷的一種方法.它能幫助我們從一個變數取得的值去估計另一個變數的 值.在這種關係中最簡單的是線性回歸。

線性回歸分析是對客觀事物數量關係的分析,是一種重要的統計分析方法,被廣泛的應 用於社會經濟現象變數之間的影響因素和關聯的研究.由於客觀事物的聯繫錯綜複雜經濟現 象的變化往往用一個變數無法描述, 故本篇論文在深入分析一元線性回歸及數學模型的情況 下,又詳細地介紹了多元線性回歸方程的參數估計和其顯著性檢驗等.全面揭示了 這種複雜的依存關係,準確測定現象之間的數量變動.以提高預測和控制的準確度.

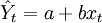

一元線性回歸分析預測法,是根據自變數x和因變數Y的相關關係,建立x與Y的線性回歸方程進行預測的方法。由於市場現象一般是受多種因素的影響,而並不是僅僅受一個因素的影響。所以應用一元線性回歸分析預測法,必須對影響市場現象的多種因素做全面分析。只有當諸多的影響因素中,確實存在一個對因變數影響作用明顯高於其他因素的變數,才能將它作為自變數,應用一元相關回歸分析市場預測法進行預測。

一元線性回歸分析法的預測模型為:

(1)

(1)

式中,xt代表t期自變數的值;

代表t期因變數的值;

代表t期因變數的值;

a、b代表一元線性回歸方程的參數。

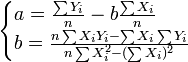

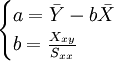

a、b參數由下列公式求得(用 代表

代表 ):

):

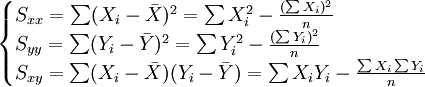

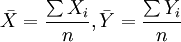

為簡便計算,我們作以下定義:

(2)

(2)

式中:

這樣定義a、b後,參數由下列公式求得:

(3)

(3)

將a、b代入一元線性回歸方程Yt = a + bxt,就可以建立預測模型,那麼,只要給定xt值,即可求出預測值。

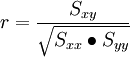

在回歸分析預測法中,需要對X、Y之間相關程度作出判斷,這就要計算相關係數r,其公式如下:

相關係數r的特征有:

①相關係數取值範圍為:-1≤r≤1 。

②r與b符合相同。當r>0,稱正線性相關,Xi上升,Yi呈線性增加。當r<0,稱負線性相關,Xi上升,Yi呈線性減少。

③|r|=0,X與Y無線性相關關係;|r|=1,完全確定的線性相關關係;0<|r|<1,X與Y存在一定的線性相關關係;|r|>0.7,為高度線性相關;0.3<|r|≤0.7,為中度線性相關;|r|≤0.3,為低度線性相關。

(4)

(4)

多元線性回歸預測模型一般公式為:

多元線性回歸模型中最簡單的是只有兩個自變數(n=2)的二元線性回歸模型,其一般形式為:

下麵以二元線性回歸分析預測法為例,說明多元線性回歸分析預測法的應用。

二元線性回歸分析預測法,是根據兩上自變數與一個因變數相關關係進行預測的方法。二元線性回歸方程的公式為:

(1)

式中::因變數;

x1,x2:兩個不同自變數,即與因變數有緊密聯繫的影響因素。

a,b1,b2:是線性回歸方程的參數。

a,b1,b2是通過解下列的方程組來得到。

(2)

(2)

二元線性回歸預測法基本原理和步驟同一元線性回歸預測法沒有原則的區別,大體相同。

評論(共11條)

不好意思~~ 關於第(3)式聯立方程中的b 我順著看覺得應該不是b=Xxy/Sxx; 若沒錯的話應該是 b=Sxy/Sxx 若我有誤,請各位在導正喔^^

文中有這樣一段敘述 """""" 在回歸分析預測法中,需要對X、Y之間相關程度作出判斷,這就要計算相關係數r,其公式如下: r=Σ(Xi-X)(Yi-Y)/{[Σ(Xi-X)^(2)*Σ(Yi-Y)^(2)]^(1/2)}=Sxy/{[(Sxx)^(1/2)]*Sxy} """""" 上式中的最右式,應該要改成Sxy/[(Sxx*Sxy)^(1/2)] 才能符合第(4)式

文中有這樣一段敘述 """""" 在回歸分析預測法中,需要對X、Y之間相關程度作出判斷,這就要計算相關係數r,其公式如下: r=Σ(Xi-X)(Yi-Y)/{[Σ(Xi-X)^(2)*Σ(Yi-Y)^(2)]^(1/2)}=Sxy/{[(Sxx)^(1/2)]*Sxy} """""" 上式中的最右式,應該要改成Sxy/[(Sxx*Sxy)^(1/2)] 才能符合第(4)式

找的資料,好像都是那樣的,能否提供一些參考文獻,以便核對!

明顯的錯誤 i-1 應該是i=1

有錯嗎?好像看一元線性回歸分析預測法,也是一樣的 給有路過大神,確定下?

{kind=link}

好啊!