有效年利率

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

有效年利率(Effective Annual Rate,EAR)

目錄 |

[編輯]

有效年利率指在按照給定的計息期利率和每年複利次數計算利息時,能夠產生相同結果的每年複利一次的年利率。

計算公式為:

EAR = (1 + r / m)m − 1

其中

[編輯]

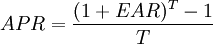

短期投資利率常用APR來表示,一年有m期(m=1/T),每期利率為RT(RT=r/m),則

[編輯]

1 + EAR = (1 + HPR)1 / T

其中

- EAR為有效年利率

- T為持有期

- HPR為持有期收益率(Holding Period Return)

[編輯]

[編輯]

案例一:[1]

某債券的名義年利率為8%,每年支付利息兩次(年複利次數為2),則其有效年利率為多少?

可以看到,有效年利率大於名義年利率。如果年複利次數越多,那麼有效年利率越大。我們可以算出m=4和m=12時的EAR,如下:

EAR = (1 + 8% / 4)4 − 1 = 0.0824 = 8.24%

EAR = (1 + 8% / 12)12 − 1 = 0.0830 = 8.30%

如果年複利次數非常非常多(複利期間非常非常短),那麼EAR是否趨近於無窮大呢?我們說如果m趨向於正無窮,EAR並不趨近於無窮大,而是趨近於e名義年利率-1。我們稱之為連續複利(continuous compounding)。在上例中,如果每年複利無窮多次,EAR = e0.08 − 1 = 0.0833 = 8.33%。這裡的e是自然對數底,是一個常數,約等於2.718。

[編輯]

- ↑ 林晨雷著.第一章 貨幣時間價值 破解CFA定量方法.中國財政經濟出版社,2012.01.

能否稍微解釋下 這個有效年利率和本身債券給定的收益率之間的聯繫 真是購買債券時候計算 expected rate of return時候為什麼要用有效年利率?

比如一個bond 每年之只計息一次的話 那為什麼不按照給定的bond的收益率 而要轉換成有效年利率?