當期價值理論

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是當期價值理論[1]

當期價值理論是一種新的人力資本價值計量理論,即以人力資本當年投入產出的貢獻價值作為計量的對象。人力資本當期所創造的貢獻價值是人的內在能力的外在表現,它體現了人的內在功能通過創造貢獻價值反映出來,並體現了其貢獻的大小,用這個看得見的貢獻價值作為計量的標準和尺度,是比較現實、直觀和切實可行的。

當期價值理論的涵義[1]

(一)從時間涵義來說

當期價值就是指當年價值。因為人力資本的價值不能歷年累加,如果要將歷年累加起來,數據的提取比較困難,且計算更趨複雜。因此,必須以年度為準,按當年發生的價值進行計算。這樣,可與現行會計、會計核算的年度規定相一致,便於數據的採集和操作,並可為當年的人力資本績效考評和收益分配提供科學的依據。

(二)從空間涵義來說

當期價值反映的是一個單位人力資本所實現的價值,這與現行會計、會計核算的單位主體(即以一個獨立核算的經濟單位為核算主體)是一致的,所以筆者計量的人力資本價值要受單位這個空間範圍所制約。離開單位經濟價值來談人力資本個體價值是沒有現實意義的,個人價值也無法實現。

(三)從理論涵義來說

當期價值以馬克思剩餘價值理論和現代資產價值計量理論為主要依據,並借鑒西方經濟學的有關觀點。按照馬克思的剩餘價值理論,人力資本價值是必要勞動價值和剩餘價值之和。必要勞動價值實際上是補償勞動的消耗部分,體現為人力資本當期價值中的投入成本;剩餘價值部分實際上是剩餘勞動創造的價值,體現為人力資本當期價值中的新價值。筆者提出的當期價值理論完全符合馬克思的剩餘價值理論。現代資產價值的計量和確認系以當年為核算年度、歷史成本為計價原則,人力資本當期價值計量符合現代資產價值計量的特點和原則。當期價值計量模式中“H”比例的提出,說明企業的新價值是人力資本和物力資本共同作用的結果,這也符合西方經濟學中的有關理論、觀點。馬克思剩餘價值理論、現代資產價值計量理論和西方經濟學理論的綜合運用,使人力資本當期價值理論具有豐富的理論內涵,為提出人力資本當期價值計量理論提供了科學的理論依據。

當期價值理論系列計量模式[1]

以當期價值理論為指導,構建了以下六種人力資本當期價值系列計量模式:

式中:V——人力資本當期群體價值

VA——企業當期增加值

I——企業當期利息支出

H——人力資本當期創造的價值占人力物力共同創造價值的貢獻比例(即人力資本貢獻率)

在群體價值計量模式的基礎上,筆者構建了人力資本當期實現的個體價值、績效價值、分配價值、未來群體價值和個體價值等六種人力資本價值計量模式。

式中:VP——人力資本當期人均個體貢獻價值

V——同上

N——該群體員工數

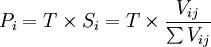

式中:i=1……個崗位

j=某崗位1……個員工

Vij——某崗位人力資本當期個體績效價值

Gi——某崗位崗級調整繫數

Rij——某崗位個體績效價值調整繫數

此模式將人力資本當期人均個體貢獻價值與個體績效價值融為一體,改變了現有人力資本績效考核純粹以非價值指標評價員工貢獻大小的狀況,實現了價值與非價值指標的有機結合。

式中:Pij——人力資本當期個體分配價值

T——某崗位當期分配總額

Sij——某崗位人力資本當期個體分配標準

Vij——某崗位人力資本當期個體績效價值

——某崗位人力資本當期個體績效價值總值

——某崗位人力資本當期個體績效價值總值

依據員工績效價值的大小來確定分配價值,使企業的收益分配能與員工的績效和貢獻大小直接掛鉤,實現了企業對人力資本收益的合理分配。

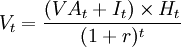

式中:Vt——未來第t期人力資本群體價值的現值

VAt——未來第t期企業增加值預計數

It——未來第t期企業利息支出預計數

Ht——人力資本當期新增價值所占比例預計數

r——未來第t期人力資本價值貼現率

![V_{itj}=\left[\frac{(VA_t+I_t)\times H_t/N_t}{(1+r)^t}\right]\times G_{ijt}\times r_{ijt}](/w/images/math/6/7/4/67415714fa964aca6a052bec3a04a086.png)

式中:Vijt——未來第t期某崗位人力資本個體價值的現值

Gijt——未來第t期某崗位崗級調整繫數預計數

Rijt——未來第t期某崗位個體績效價值調整繫數預計數

Nt——未來第t期群體員工人數預計數

VAt、It、Ht、r的含義同前。

以上這些模式從不同的角度計量人力資本價值,為企業內部管理和外部相關利益者提供了多方位的信息。人力資本價值計量模式是從群體到個體到績效到分配到未來等的計量模式,邏輯關係嚴密,前一個模式是後一個模式的計量基礎,當期模式是未來模式的計量基礎,形成了有機的價值鏈,成為人力資本價值計量的有機體系,實現了人力資本(群體、個體、績效、分配及未來群體、個體)六位價值的一體化。

{kind=link}