当期价值理论

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

什么是当期价值理论[1]

当期价值理论是一种新的人力资本价值计量理论,即以人力资本当年投入产出的贡献价值作为计量的对象。人力资本当期所创造的贡献价值是人的内在能力的外在表现,它体现了人的内在功能通过创造贡献价值反映出来,并体现了其贡献的大小,用这个看得见的贡献价值作为计量的标准和尺度,是比较现实、直观和切实可行的。

当期价值理论的涵义[1]

(一)从时间涵义来说

当期价值就是指当年价值。因为人力资本的价值不能历年累加,如果要将历年累加起来,数据的提取比较困难,且计算更趋复杂。因此,必须以年度为准,按当年发生的价值进行计算。这样,可与现行会计、会计核算的年度规定相一致,便于数据的采集和操作,并可为当年的人力资本绩效考评和收益分配提供科学的依据。

(二)从空间涵义来说

当期价值反映的是一个单位人力资本所实现的价值,这与现行会计、会计核算的单位主体(即以一个独立核算的经济单位为核算主体)是一致的,所以笔者计量的人力资本价值要受单位这个空间范围所制约。离开单位经济价值来谈人力资本个体价值是没有现实意义的,个人价值也无法实现。

(三)从理论涵义来说

当期价值以马克思剩余价值理论和现代资产价值计量理论为主要依据,并借鉴西方经济学的有关观点。按照马克思的剩余价值理论,人力资本价值是必要劳动价值和剩余价值之和。必要劳动价值实际上是补偿劳动的消耗部分,体现为人力资本当期价值中的投入成本;剩余价值部分实际上是剩余劳动创造的价值,体现为人力资本当期价值中的新价值。笔者提出的当期价值理论完全符合马克思的剩余价值理论。现代资产价值的计量和确认系以当年为核算年度、历史成本为计价原则,人力资本当期价值计量符合现代资产价值计量的特点和原则。当期价值计量模式中“H”比例的提出,说明企业的新价值是人力资本和物力资本共同作用的结果,这也符合西方经济学中的有关理论、观点。马克思剩余价值理论、现代资产价值计量理论和西方经济学理论的综合运用,使人力资本当期价值理论具有丰富的理论内涵,为提出人力资本当期价值计量理论提供了科学的理论依据。

当期价值理论系列计量模式[1]

以当期价值理论为指导,构建了以下六种人力资本当期价值系列计量模式:

式中:V——人力资本当期群体价值

VA——企业当期增加值

I——企业当期利息支出

H——人力资本当期创造的价值占人力物力共同创造价值的贡献比例(即人力资本贡献率)

在群体价值计量模式的基础上,笔者构建了人力资本当期实现的个体价值、绩效价值、分配价值、未来群体价值和个体价值等六种人力资本价值计量模式。

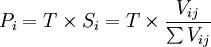

式中:VP——人力资本当期人均个体贡献价值

V——同上

N——该群体员工数

式中:i=1……个岗位

j=某岗位1……个员工

Vij——某岗位人力资本当期个体绩效价值

Gi——某岗位岗级调整系数

Rij——某岗位个体绩效价值调整系数

此模式将人力资本当期人均个体贡献价值与个体绩效价值融为一体,改变了现有人力资本绩效考核纯粹以非价值指标评价员工贡献大小的状况,实现了价值与非价值指标的有机结合。

式中:Pij——人力资本当期个体分配价值

T——某岗位当期分配总额

Sij——某岗位人力资本当期个体分配标准

Vij——某岗位人力资本当期个体绩效价值

——某岗位人力资本当期个体绩效价值总值

——某岗位人力资本当期个体绩效价值总值

依据员工绩效价值的大小来确定分配价值,使企业的收益分配能与员工的绩效和贡献大小直接挂钩,实现了企业对人力资本收益的合理分配。

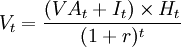

式中:Vt——未来第t期人力资本群体价值的现值

VAt——未来第t期企业增加值预计数

It——未来第t期企业利息支出预计数

Ht——人力资本当期新增价值所占比例预计数

r——未来第t期人力资本价值贴现率

![V_{itj}=\left[\frac{(VA_t+I_t)\times H_t/N_t}{(1+r)^t}\right]\times G_{ijt}\times r_{ijt}](/w/images/math/6/7/4/67415714fa964aca6a052bec3a04a086.png)

式中:Vijt——未来第t期某岗位人力资本个体价值的现值

Gijt——未来第t期某岗位岗级调整系数预计数

Rijt——未来第t期某岗位个体绩效价值调整系数预计数

Nt——未来第t期群体员工人数预计数

VAt、It、Ht、r的含义同前。

以上这些模式从不同的角度计量人力资本价值,为企业内部管理和外部相关利益者提供了多方位的信息。人力资本价值计量模式是从群体到个体到绩效到分配到未来等的计量模式,逻辑关系严密,前一个模式是后一个模式的计量基础,当期模式是未来模式的计量基础,形成了有机的价值链,成为人力资本价值计量的有机体系,实现了人力资本(群体、个体、绩效、分配及未来群体、个体)六位价值的一体化。