存款創造乘數

出自 MBA智库百科(https://wiki.mbalib.com/)

存款創造乘數(Deposit Multiplier)

目錄 |

存款創造乘數即貨幣擴張乘數,描述商業銀行體系供給貨幣的機制,它衡量了商業銀行體系內增加貨幣供給的數量。為了控制這個體系創造的貨幣量,中央銀行給商業銀行設置嚴格的準備金比例,中央銀行只允許商業銀行的初級存款的一部分用於放貸,這也稱作現金準備比例。

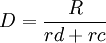

假設客戶將一切款項都存入銀行並不提取現金,銀行沒有超額準備金,銀行活期存款總額是初期存款的1/rd倍。 1/rd稱為存款創造乘數,用kD表示,它是法定存款準備率的倒數,即

法定准備率在銀行存款創造中起著控制器的作用。較低的法定准備率對應著一個較大的存款創造乘數,活期存款總額就較多;較高的法定准備率則對應著一個較小的存款創造乘數,活期存款總額就較少。這是因為,rd的值越大,每一輪可用於貸款的金額越少,也就是每一輪“漏出”的金額越多,因而每一輪由存款創造的金額越小,從而各輪派生存款之和越小,所以乘數之值越小。這也就為中央銀行控制貨幣供給提供了一個可能。中央銀行提高或者降低法定准備金率,就能控制商業銀行創造活期存款的倍數,從而控制貨幣的供給。因此人們把貨幣供給看成是由中央銀行或政府的政策決定的。

還要註意兩種特殊的情況:例如rd=100%,這就是說銀行必須留存的存款準備金等於它吸收的存款,此時存款創造乘數等於1。也就意味著在這個場合,由於銀行新增存款全部用於準備金,因而沒有新的貸款,從而沒有派生存款。在另一種極端情況下,如果法定准備金為零,即銀行新增存款可以全部貸出,即每一輪貸款所“漏出”的金額為零,在這種場合下,存款創造乘數為無窮大,即派生存款將無限擴大。好在現實的生活中不可能發生這種情況,人們出於各種目的而需要持有現金,從銀行貸出的貨幣也不會再全部存回銀行,銀行的法定准備金率也不可能為零,所以銀行不可能創造出無窮大的貨幣供給。

前面的分析隱含有兩個假定:第一,商業銀行沒有超額儲備。第二,銀行客戶將一切貨幣存入銀行,支付完全以支票進行。顯然這種假定很難符合現實經濟生活。在現實經濟生活中,每一位銀行客戶都會考慮到日常生活中的零星支付而保留一部分現金;每一個商業銀行考慮到要應付客戶的經常性的提取現金而保留有一部分超額儲備。這樣的結果必須使貨幣乘數下降。

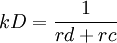

1.現金漏出的影響。實際上,銀行多數客戶都有提取現金的行為。如果發生客戶提取現金的漏出,並假設現金漏出率為rc(rc=提取的現金/活期存款總額),那麼存款總額為 ,存款創造乘數變為

,存款創造乘數變為 。

。

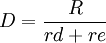

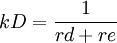

2.超額準備金的影響。事實上,銀行可能為了應付各種意料之外的情況而持有少量的超額準備金。由於銀行持有超額準備金,銀行用於放款的資金就會減少,銀行存款創造的能力就會削弱從而引起存款創造乘數的變動。用re表示超額準備率(re= 超額準備金/活期存款總額),則存款總額為 ,存款創造乘數相應地變為

,存款創造乘數相應地變為 。

。

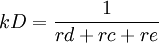

如果以上兩種漏出同時發生,則銀行存款創造乘數為 。顯然,存在漏出時的存款創造乘數小於沒有漏出時的存款創造乘數。

。顯然,存在漏出時的存款創造乘數小於沒有漏出時的存款創造乘數。

{kind=link}

還是不怎麼懂