存款创造乘数

出自 MBA智库百科(https://wiki.mbalib.com/)

存款创造乘数(Deposit Multiplier)

目录 |

存款创造乘数即货币扩张乘数,描述商业银行体系供给货币的机制,它衡量了商业银行体系内增加货币供给的数量。为了控制这个体系创造的货币量,中央银行给商业银行设置严格的准备金比例,中央银行只允许商业银行的初级存款的一部分用于放贷,这也称作现金准备比例。

假设客户将一切款项都存入银行并不提取现金,银行没有超额准备金,银行活期存款总额是初期存款的1/rd倍。 1/rd称为存款创造乘数,用kD表示,它是法定存款准备率的倒数,即

法定准备率在银行存款创造中起着控制器的作用。较低的法定准备率对应着一个较大的存款创造乘数,活期存款总额就较多;较高的法定准备率则对应着一个较小的存款创造乘数,活期存款总额就较少。这是因为,rd的值越大,每一轮可用于贷款的金额越少,也就是每一轮“漏出”的金额越多,因而每一轮由存款创造的金额越小,从而各轮派生存款之和越小,所以乘数之值越小。这也就为中央银行控制货币供给提供了一个可能。中央银行提高或者降低法定准备金率,就能控制商业银行创造活期存款的倍数,从而控制货币的供给。因此人们把货币供给看成是由中央银行或政府的政策决定的。

还要注意两种特殊的情况:例如rd=100%,这就是说银行必须留存的存款准备金等于它吸收的存款,此时存款创造乘数等于1。也就意味着在这个场合,由于银行新增存款全部用于准备金,因而没有新的贷款,从而没有派生存款。在另一种极端情况下,如果法定准备金为零,即银行新增存款可以全部贷出,即每一轮贷款所“漏出”的金额为零,在这种场合下,存款创造乘数为无穷大,即派生存款将无限扩大。好在现实的生活中不可能发生这种情况,人们出于各种目的而需要持有现金,从银行贷出的货币也不会再全部存回银行,银行的法定准备金率也不可能为零,所以银行不可能创造出无穷大的货币供给。

前面的分析隐含有两个假定:第一,商业银行没有超额储备。第二,银行客户将一切货币存入银行,支付完全以支票进行。显然这种假定很难符合现实经济生活。在现实经济生活中,每一位银行客户都会考虑到日常生活中的零星支付而保留一部分现金;每一个商业银行考虑到要应付客户的经常性的提取现金而保留有一部分超额储备。这样的结果必须使货币乘数下降。

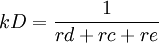

1.现金漏出的影响。实际上,银行多数客户都有提取现金的行为。如果发生客户提取现金的漏出,并假设现金漏出率为rc(rc=提取的现金/活期存款总额),那么存款总额为 ,存款创造乘数变为

,存款创造乘数变为 。

。

2.超额准备金的影响。事实上,银行可能为了应付各种意料之外的情况而持有少量的超额准备金。由于银行持有超额准备金,银行用于放款的资金就会减少,银行存款创造的能力就会削弱从而引起存款创造乘数的变动。用re表示超额准备率(re= 超额准备金/活期存款总额),则存款总额为 ,存款创造乘数相应地变为

,存款创造乘数相应地变为 。

。

如果以上两种漏出同时发生,则银行存款创造乘数为 。显然,存在漏出时的存款创造乘数小于没有漏出时的存款创造乘数。

。显然,存在漏出时的存款创造乘数小于没有漏出时的存款创造乘数。

{kind=link}

还是不怎么懂