因素綜合計演算法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

因素綜合計演算法又叫綜合因素評估法,是綜合考慮評估對象的原始價值、重大維修改造費用、預計凈殘值、已使用年限、增加使用年限、年均物價增長指數和年均無形資產損耗繫數等因素,計算相確定評估對象評估值的一種方法。

因素綜合計演算法的計算公式[1]

其計算公式為

![V_n=\frac{A + D - Y}{T_1 + T_2} \times [1+(W-S)T_1] \times T_2 + Y](/w/images/math/c/e/6/ce6e3076c227ff56d3108e4011f097c7.png)

也可寫成:

![C=\frac{(A + D - Y)[1+(W - S)G]}{G + z}\times z + Y](/w/images/math/a/d/c/adc91ba33629138b7fa6636b12dad36e.png)

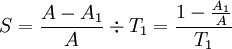

以上兩個公式只是個別符號改換,內容和實質完全相同。式中,Vn或C為評估值(凈現值);A為被評估資產的原始價值;D為重大維修改造費用;Y為凈殘值;W為年均物價變動指數;S為年均無形資產損耗繫數,指年均功能性貶值繫數;T1或G為已使用年限;T2或z為增加使用年限; 為按原始成本價值計算的年均價值;[1 + (W − S)T1]為年均價值調整繫數。其中的年均無形資產損耗繫數(年均功能性貶值率)可用下式計算:

為按原始成本價值計算的年均價值;[1 + (W − S)T1]為年均價值調整繫數。其中的年均無形資產損耗繫數(年均功能性貶值率)可用下式計算:

式中,S為年均無形資產損耗繫數(年均功能性貶值率);A為原始價值;A1為更新重置價值,且A > A1;T1為已使用年限。

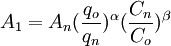

更新重置價值A1,是指由於技術進步使勞動生產率提高,從而減少了評估對象資產再生產的必要勞動時間,以及因新技術的出現使評估對象資產功能相對陳舊而價值降低時,評估對象的再生產價值。具體的計算公式為

式中,An為新資產價值,即參照物價值;qo為舊資產年生產率,即評估對象年生產率;qn為新資產年生產率,即參照物年生產率;Co為舊資產單位產品耗費,即評估對象單位產品耗費;Cn為新資產單位產品耗費,即參照物單位產品耗費;α為勞動生產率提高指數,指數取值範圍0 < α < 1;β為成本降低指數,指數取值範圍0 < β < 1。

這種方法綜合考慮了影響資產價值的多種因素,其計算結果比較接近實際。它主要適用於企業還在使用並可繼續使用的,經過重大技術改造,使用年限增加,性能和效用均有明顯改善的舊設施,以及超期服役的固定資產的價值評估。使用這種方法要掌握充分、準確的數據資料,要處理較多的技術經濟參數,工作量和工作難度較大。

案例一:[2]

某施工企業附屬加工廠有一條生產線,設備歷史成本即原值為l000000元,已使用8年。2年前投資300000元對設備進行了技術改造,經過技術改造後,設備的有效使用年限延長了6年。預計該套設備的殘值為100000元。根據掌握的資料和數據確認,該套設備的年平均物價上漲指數為l0%,該套設備無形損耗繫數為0.05。根據上列資料,可為該條生產線設備的評估價值計算如下:

![\frac{(1000000 + 300000 - 100000) \times [1+(0.1 - 0.05) \times 8]}{8+6} \times 6 + 100000=120000 \times 6 + 100000=820000](/w/images/math/d/2/c/d2c8bac08293bf38ba82ebd2bde77890.png) (元)

(元)