因素综合计算法

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

因素综合计算法又叫综合因素评估法,是综合考虑评估对象的原始价值、重大维修改造费用、预计净残值、已使用年限、增加使用年限、年均物价增长指数和年均无形资产损耗系数等因素,计算相确定评估对象评估值的一种方法。

因素综合计算法的计算公式[1]

其计算公式为

![V_n=\frac{A + D - Y}{T_1 + T_2} \times [1+(W-S)T_1] \times T_2 + Y](/w/images/math/c/e/6/ce6e3076c227ff56d3108e4011f097c7.png)

也可写成:

![C=\frac{(A + D - Y)[1+(W - S)G]}{G + z}\times z + Y](/w/images/math/a/d/c/adc91ba33629138b7fa6636b12dad36e.png)

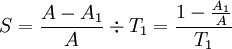

以上两个公式只是个别符号改换,内容和实质完全相同。式中,Vn或C为评估值(净现值);A为被评估资产的原始价值;D为重大维修改造费用;Y为净残值;W为年均物价变动指数;S为年均无形资产损耗系数,指年均功能性贬值系数;T1或G为已使用年限;T2或z为增加使用年限; 为按原始成本价值计算的年均价值;[1 + (W − S)T1]为年均价值调整系数。其中的年均无形资产损耗系数(年均功能性贬值率)可用下式计算:

为按原始成本价值计算的年均价值;[1 + (W − S)T1]为年均价值调整系数。其中的年均无形资产损耗系数(年均功能性贬值率)可用下式计算:

式中,S为年均无形资产损耗系数(年均功能性贬值率);A为原始价值;A1为更新重置价值,且A > A1;T1为已使用年限。

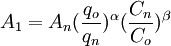

更新重置价值A1,是指由于技术进步使劳动生产率提高,从而减少了评估对象资产再生产的必要劳动时间,以及因新技术的出现使评估对象资产功能相对陈旧而价值降低时,评估对象的再生产价值。具体的计算公式为

式中,An为新资产价值,即参照物价值;qo为旧资产年生产率,即评估对象年生产率;qn为新资产年生产率,即参照物年生产率;Co为旧资产单位产品耗费,即评估对象单位产品耗费;Cn为新资产单位产品耗费,即参照物单位产品耗费;α为劳动生产率提高指数,指数取值范围0 < α < 1;β为成本降低指数,指数取值范围0 < β < 1。

这种方法综合考虑了影响资产价值的多种因素,其计算结果比较接近实际。它主要适用于企业还在使用并可继续使用的,经过重大技术改造,使用年限增加,性能和效用均有明显改善的旧设施,以及超期服役的固定资产的价值评估。使用这种方法要掌握充分、准确的数据资料,要处理较多的技术经济参数,工作量和工作难度较大。

案例一:[2]

某施工企业附属加工厂有一条生产线,设备历史成本即原值为l000000元,已使用8年。2年前投资300000元对设备进行了技术改造,经过技术改造后,设备的有效使用年限延长了6年。预计该套设备的残值为100000元。根据掌握的资料和数据确认,该套设备的年平均物价上涨指数为l0%,该套设备无形损耗系数为0.05。根据上列资料,可为该条生产线设备的评估价值计算如下:

![\frac{(1000000 + 300000 - 100000) \times [1+(0.1 - 0.05) \times 8]}{8+6} \times 6 + 100000=120000 \times 6 + 100000=820000](/w/images/math/d/2/c/d2c8bac08293bf38ba82ebd2bde77890.png) (元)

(元)