转换价格

出自 MBA智库百科(https://wiki.mbalib.com/)

转换价格(Conversion Price)

目录 |

什么是转换价格[1]

转换价格的公式[2]

可转换债券转换价格是与可转换债券的面值和转换比例相联系的,由于转换比例是一定面值可转换债券可换成普通股票的股数,所以转换价格就是可转换债券面值与转换比例的比值,用公式可表示为:

|

转换价格= | 可转换证券面值 | |

| 转换比例 |

比如,设一可转换债券的面值为100元,转换比例为4(即一张可转换债券规定可转换成4股),则转换价格为25元。实际上,在转换价格和转换比例二者中,只要规定了其中的一个,另一个也就随之决定了。

转换价格的种类[3]

转换价格存在着许多不同的种类,但主要有以下几种:

- 1.直接定价和时价

公司发行可转换公司债券公告中直接约定的价格,如转换价格规定为12元,就是公众将可转换公司债券换为股票的价格。这种价格通常需要对股票市场走势做出较为准确的判断,可转换公司债券的主管部门及其有关机构对可转换公司债券发行申请能做出迅速的批复,使得转换价格与市场波动趋势基本一致才有可能实行直接定价的办法。相比较直接定价,时价具有更好的灵活性和适应性,它是以一段时期相应股票价格的简单算术平均数为基础,上浮一定比例作为转换价格。通常发行前(公告前)以一个月或一周的收盘价的平均价为基础的,这样的转换价格仅仅依赖于市场状况,使得转换价格合理、适度。当然,正是由于过分的市场行情依赖,也使转换价格拘泥于市场的短期变动,不能全面反映未来的市场大势,尤其是可转换公司债券着力强调的是公司未来的长期增长,可转换公司债券行使转换权利还存在一定的时滞,所以,完全使用时价也有一定的局限性。一个合理、适度的转换价格总是需要直接定价和时价的综合考虑来完成的。非上市公司的转换价格在本质上是同上市公司的转换价格是一致的,都是以公司的经营业绩为基础的。但由于没有可比的股票价格,就以相同或相似行为、经营业绩、资信的公司为参考依据计算。通常以参考公司的市盈率,计算出参考股票价格,然后进行股票价格基础上的溢价设计,即非上市公司的转换价格。也可依据下列公司计算:

转换价格=(参考市盈率×上市前税后利润-发行可转换公司债券面值)÷公司现有股份

假设通宝公司现有股份总额为6000万股,预计1996年底税后利润为3000万元,公司拟于1996年6月1日发行可转换公司债券面值15000万元,(利率4.5%,7年期)预计将在1997年6月前上市,同类公司的参考市盈率为18,那么,通宝公司的转换价格为:

(18×3000—15000)÷6000=6.5(元)

- 2.分阶段的转换价格

上述转换价格通常对于期限较短的可转换公司债券适用,如5—7年的可转换公司债券,而对于大于10年的以上的长期可转换公司债券使用一个发行时制定的转换价格兑换股票不能适应不断变化的市场发展和公司增长,减少股权稀释,促进转换,因而,就产生了分阶段的转换价格。出于发行人的目的,使用分阶段的转换价格也有利于公司可转换公司债券的尽早转换。分阶段的转换价格有两种分类:

(1)分期递增的转换价格。在可转换公司债券期内,转换价格分期递增,如20年期的可转换公司债券可以有以下不断递增的转换价格:第一个五年的转换价格为6.5元第二个五年的转换价格为8.5元第三个五年的转换价格为10.5元第四个五年的转换价格为12.5元

(2)以数量递增的转换价格。在转换期内,转换为股票的可转换公司债券数量分别以不同的转换价格进行转换,如:以6.5元转换价格可以转换25%的可转换公司债券以8.5元转换价格可以累计转换到50%的可转换公司债券以10.5元转换价格可以累计转换到75%的可转换公司债券以12.5元转换价格可以转换剩余的全部可转换公司债券

转换价格的确定[4]

转换价格是可转债要素中最为重要的,它决定着发行与转换成功与否的关键,深刻影响着投资人的收益、股票价格的变动等等。因此,转换价格是发行人和投资者最为关注的要素。

转换价格的确定一般有两种方法:直接定价和时价。公司发行可转债公告中直接约定的转换价格,如转换价格规定为12元,就是转换价格的直接定价法。这种价格通常需要对股票市场走势做出较为准确的判断,可转债的主管部门及其有关机构对可转债发行申请能做出迅速的批复,使得转换价格与市场波动趋势基本一致才有可能实行直接定价的办法。相比较直接定价,时价具有更好的灵活性和适应性,它是以一段时期相应股票价格的简单算术平均数为基础,上浮一定比例作为转换价格。通常以发行前(公告前)一个月或一周的收盘价的乎均值为基础的,这样的转换价格仅仅依赖于市场状况,使得转换价格合理、适度。当然、正是由于过分依赖于市场行情,使得转换价格拘泥于市场的短期变动,不能全面反映未来的市场大势。尤其是可转债着力强调的是公司未来的长期增长,持有人行使转换权利还存在一定的时滞,所以,完全使用时价也有一定的局限性。一个合理、适度的转换价格总是需要将直接定价和时价的综合考虑来完成的。

非上市公司可转债的转换价格在本质上与上市公司可转债的转换价格一致,都以公司的经营业绩为基础。但由于没有可比的股票价格,就只能以相同或相似行为、经营业绩、资信的公司为参考依据计算。通常参考公司的市盈率,计算出参考股票价格,然后进行股票价格基础上的溢价设计,即可得非上市公司可转债的转换价格。

一般来说,转换价格一经确定,便不再变更,除非有送股、配股或增发新股等股权变化情形。这种转换价格确定方法对期限较短的可转债较适用。如3—5年的可转债,而对于长于10年的长期可转债使用一个发行时制定的转换价格转股就不能适应不断变化的市场发展和公司增长:为减少股权稀释,促进转换,就产生了分阶段的转换价格。分阶段的转换价格有两类:

(1)分期递增的转换价格。在可转债有效期内,转换价格分期递增。如20年期的可转债可以有以下不断递增的转换价格:第一个5年的转换价格为6.5元,第二个5年的转换价格为8.5元,第三个5年的转换价格为10.5元,第四个5年的转换价格为12.5元。

(2)以数量递增的转换价格。在转换期内,可转债的不同数量分别以不同的转换价格进行转换。例如,以6.5元转换价格可以转换25%的可转债,以8.5元转换价格可以累计转换到50%的可转债,以10.5元转换价格可以累计转换到75%的可转债,以12.5元转换价格可以转换剩余的全部可转债。

转换价格的调整[4]

可转债具有隐含股票期权的特征,可转债持有人一旦行使转换期权、就成为公司股东,和原公司股东享有的权利无任何差异。因此,当公司进行送股、配股等非经营性行为时,引起公司股票价格下降,公司原股东可以从送配行为中得到补偿;而可转债持有人在转换前无权接受送股,无法参与配股,所以他们将蒙受潜在的损失。为保护债权人的利益,必须对他们潜在的未来股权进行调整,办法是调整转换比率、或者等价地调整转换价格。具体怎样调整呢?我们首先提出一个公司现有股东和可转债持有人双方都能接受的调整原则:

可转债持有人在转换价格调整前后以转换价格计量的股权不变,等价地,公司现有股东在转换价格调整前后以转换价格计量的股权不变。

下面利用该原则分别讨论送股、配股(或增发新股)情况下,转股价格的调整方法。设调整前转换价格为Po,调整后转换价格为Po,原股本数N,送股数N1,配股数N2,新股价为A。

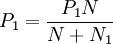

- 1.送股情形

调整前公司股东按转换价格计量的股权为PoN,而调整后公司股东按转换价格计量的股权P1(N + N1),根据调整规则,有PoN = P1(N + N1),所以有:

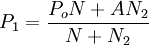

- 2.配股获增发新股情形

调整后公司股东按转股价格计量的股权为P1(N + N1),若将调整前公司股东按转股价格计量的股权视为PoN + AN2,根据调整原则PoN + AN2=P1(N + N2)。因此,

必须注意,实质上PoN + AN2并非调整前按转换价格计量的公司股东持有的股权。具体地说,该式前部分PoN是调整前原有股份按转换价格计量的股权,但是AN2并不表示调整前接受配股或增发新股的股东持有的按转换价格计量的新股权。因此,前后两部分计量标准不一致,不具有可加性。我们知道,配股份(或新股价)的确定多以配股前一段时间的股票收盘价的平均值(这里假设为30天)作为参照,稍低于这段时间股票收盘价的平均值。而调整前的转股价格一般是较长一段时间前已确定好的,与配股前30天股票收盘价的平均值几乎无关。为保证前后两部分的一致性,必须对配股价(或新股价)A进行调整,使得配股权益也按转换价格计量。基本想法是:如果调整前转股价格Po大于配股前30个交易日股票收盘价的均值P,则配股价应调高;如果调整前转换价格Po小于配股前30个交易日股票收盘价的均值P,则配股价应调低;如果调整前转换价格Po等于配股前30个交易日股票收盘价的均值P,则配股价不变。具体调整办法是将配股价乘以一个调整因子Po / P。这样,调整前接受配股或增发新股的股东持有的按转换价格计量的新股权为[A(Po / P)]N2,则调整前公司股东按转股价格计量的股权为PoN + [A(Po / P)]N2。调整后公司股东按转股价格计量的股权仍为P1(N + N2),根据调整原则,P1(N + N2) = PoN + [A(Po / P)]N2。因此,

![P_1=\frac{P_oN+[A(P_o/P)]N_2}{N+N_2}](/w/images/math/1/4/d/14db1ecd3b33cfc8a6b275482bd5cbba.png)

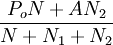

至于送股与配股(或增发新股)同时进行的转股价格的调整公式结合上述方法应为:

P1= 或

或![P_1=\frac{P_oN+[A(P_o/P)]N_2}{N+N_1+N_2}](/w/images/math/8/a/e/8aef07cc86c8fe9a6aa2a66ac6d2fc8c.png)

公司派发现金红利时转换价格是否要调整呢?按道理,公司派发现金红利将导致股票价格下降,也损害了可转债持有人的潜在利益,似乎也应该将转换价格进行调整。但按照国际惯例,当派发现金红利时,转股价格不作调整。可转债持有人为防止利益受损害,可以考虑在派发现金红利除权前,行使转换权。其中有以下两方面考虑:

(1)派发现金红利是公司的一种经常性行为(美国一般每季度一次),将转股价格频繁调整,无疑把问题复杂化了;

(2)公司需要掌握一定的主动权,促使可转债持有人尽早行使转换权,而多数国家也允许发行公司的这种行为。

最后说明,各国于可转债发行前都事先约定转股价格调整办法,此项约定一般称为“反稀释条款“;若无此项约定,转换权的价值就可能受公司股票股利或从事股票分割等因素所侵蚀或破坏。但必须注意,反稀释条款常因契约所订,含糊其辞且又欠缺明确的意义与范围,致使无法达到真正保护投资者的目的,因此,制定反稀释条款应力求明确。转换权保护得愈周密,债权人的权益愈有保障,且愈能吸引投资大众购买,发行也较容易筹集资金。因此,对此保护条款,不但发行公司应于发行前周密规划,投资者制定投资决策时也需详加研究。

转换价格的决定因素[3]

决定转换价格的因素很多,但主要有以下因素:

(1)股票价格。股票价格是最为重要的影响因素。股票的市场价格和价格走势直接主导着转换价格的确定,股价越高,转换价格也越高。由于股票价格是公司经营业绩和综合素质的全面反映,转换价格也是公司业绩和素质的综合体现,而且更重要地体现中长期公司前景,因此转换价格是同股票价格息息相关的。换股溢价比率(Conversion Premium Ratio)是表示转换价格与债券发行时的股价接近程度的指标,公式为:(转换价格—股票时价)÷股票价格,如果可转换公司债券发行时股票价格10.8元,转换价格为12元,则换股溢价比率为11.1%。换股溢价比率越大,表明二者差距越大,越不容易转换,反之,则二者价格接近易于转换。换股溢价比率经验数字一般在5%一20%之间。制定转换价格有时以发行前一段时间的股票市场时价的均价上浮一定幅度作为转换价格,通常上浮5%叫0%,这一点同上述的换股溢价比率。在此可以看出,转换价格与股票价格密切相关。

(2)债券期限。显然可转换公司债券的期限越长,则相应的转换价格也越高,可转换公司债券期限越短,转换价格越低,这是由于股票价格随着公司经营发展使得业绩逐步提高,每个股份所占有的利润逐步增加所致。值得注意的是可转换公司债券发行后到可以行使转换权利的时期直接影响着转换价格,这个滞后的时期通常需要一个月到一年不等,等待转换的时滞越长,转换价格也就越高。但一般不超过一年。

(3)利息率。一般地说,利息率高则转换价格也高,利息率低则转换价格也低。息率是同可转换公司债券的期限长短相一致的,期限越长,息率越高,转换价格就高,反之,转换价格就低。美国的USX公司80年代初发行的20年期的可转换公司债券不仅成为时间最长的可转换公司债券,而且利率高达5.75%,成为可转换公司债券家族中利率最为丰厚的可转换公司债券之一。

(4)发行地点。发行地点总是同投资人联系在一起的,每一个发行地域的投资人对可转换公司债券的产业性质、经营业绩、市场的价格比较、利润期望等都有一定的判断取向,同时,发行地对发行可转换公司债券的要求适用的法律环境、信息披露等,也影响着发行的成本,从而影响了转换价格。转换价格的高低总是投资人以发行地的市场背景、横向比较分析做出判断的,因此,不同的发行地,会产生不近相同的转换价格。

(5)上市地点。根据上述情况,上市地点的技术条件、交易制度条件、市场活跃程度、市场规模、投资群结构等都影响可转换公司债券的转换价格。

{kind=link}