資本價格

出自 MBA智库百科(https://wiki.mbalib.com/)

- 該條目對應的頁面分類是資本價格。

目錄 |

什麼是資本價格[1]

資本價格是指資本市場上一個重要的均衡機制是價格機制,在資本市場上,投資者不會白白的向企業供應資本,而必須為資本使用權的轉讓支付一定的報酬,即資本價格。資本價格是資本得以配置的指示信號,資本的有效配置在很大程度上取決於資本價格所包含的信息是否充分反映了資本的短缺程度和機會成本,即是否能把資本配置到可以創造最大價值的企業中去.資本市場越完善,所形成的資本價格就越能反映資本的真實價值,進而反映出企業的價值。因此,只要投資者是經濟理性的,資本價格的上升與下降就可以反映出投資者對企業價值的判斷。

資本價格影響因素[2]

首先,在實際的市場利息中,需要考慮因欺詐,背信等原因使貸出去的款項無法收回所形成的風險及手續費,還需要考慮貨幣幣值的穩定性、長期貶值的可能性及其補償。但是,在理論上討論資本價格時,這些因素一般不予考慮,因而資本價格又稱為純利息或純利率。其次,實際的市場利率常不止一種,長期利率和短期利率不同,即使同為短期利率,也會因風險、資金使用目的的不同而有所差別。但為便於分析,理論上的分析往往對此忽略不計,也就是說理論上假定只有一個市場利率。最後,實際的資本市場並不是完全競爭的市場,但是在理論上進行討論時則假定資金市場是一個完全競爭的市場。

資本價格的高低往往與資金的時間價值有一定的關係,所謂資金的時間價值是指在運用資金過程中由於時間因素而形成的差額價值,資金時間價值的大小通常是以利率(或利息額)表示的,利率的實質內容是社會資金的利潤率。各種各樣的利率(貸款利率、股票利率、債券利率等)水平,就是根據社會資金利潤率確定的,因而資本價格由資金的時間價值、風險價值和通貨膨脹價值構成。決定和影響資本價格的因素主要有以下幾個方面。

一,資本的需求

能帶來利息的資本為可借貸的貨幣資本,有時也稱為“可貸資本”。一般說來,“可貸資本”的需求者包括家庭、生產廠家、商品經營者和政府。

1.家庭需要資金主要是為了消費

由於家庭的經常性支出一般可以從正常收入中開支,所以其對資金的需求主要是為了購買耐用消費品(住房、汽車貸款等)和防止意外性支出(如事故、患病等)。一般情況下,家庭對資金的需求量與利率的高低呈負相關關係。

2.生產廠家和商品經營者對資金的需要主要是為了投資

投資的目的是獲得利潤。生產廠家和商品經營者的投資資金有兩個可能的來源:借自資本市場和動用自有資本。借貸資本自然是需要付一定利息的,動用自有資本實際上也要計算一定的利息。因為生產廠家和商品的經營者如果不使用自有資本,則可能通過資本市場出借自己的貨幣而獲得一定的利息收入。在生產廠家和商品經營者看來,假如其預期投資收益率不變,則市場利率與其投資代價呈正相關關係,與其總收益呈負相關關係,生產廠家和商品經營者正是根據這種對比關係來決定自己的資金需要量的。

3.政府需要資金主要是為了平衡財政收支和進行投資活動

當政府的財政預算出現赤字時,常常以公債的方式向金融市場借貸,數額的大小取決於財政預算赤字的大小,而財政預算赤字的發生及大小又往往取決於許多政治因素。因此,政府對資本的需求也多取決於政治因素,而往往與資本市場利率的大小關係不大。政府因投資而對資金的需求與私人一樣,需要考慮成本,會受到市場價格高低的影響,尤其是在經濟蕭條不景氣的時期,資本市場的價格低,失業人口多,政府往往通過增加公用支出來刺激經濟活動。

以上三個方面的需求總和構成了對資本的總需求。總需求量越大,資本市場的價格就越高;反之,總需求量越小,資本市場的價格就越低。

二.資本的供給

資本即可貸資金的供給者也是由家庭、生產廠家和商品經營者、政府三個方面構成的。

(1)家庭對資本的供給來源於家庭儲蓄,只有當家庭儲蓄以流動資金的形式出現於資本市場上時,才能構成資本的供給,因此,由家庭所提供的資本量取決於消費與儲蓄的比例及儲蓄的方式。從家庭總體來看,可供借貸的資本量取決於兩個因素:一是收人水平,收入水平與儲蓄額成正比關係;二是資本市場的價格水平。當收入水平不變時,資本市場的價格水平較高,家庭儲蓄額增加;反之,當資本市場的價格較低時,家庭儲蓄額就有可能下降。家庭儲蓄額往往與資本市場的價格水平呈正相關關係。

(2)生產廠家和商品經營者對資本的供給來源於生產廠家和商品經營者的儲蓄和暫時剩餘的資金。生產廠家的機器設備、廠房等固定資產的折舊資金以及未分配的利潤、公共基金、公積金等都可以形成儲蓄,另外生產廠家和商品經營者暫時剩餘的流動資金也能形成短期的儲蓄,當這些資金提供給資本市場時,生產廠家和商品經營者由此可以獲取一定的利息收入。生產廠家和商品經營者的儲蓄與資本市場的價格的關係跟家庭的基本相似,生產廠家和商品經營者在一定條件下更註意企業收益與資本市場價格的比較,如果所獲得的收益低於資本市場同期的價格時,生產廠家和商品經營者就有可能抽出資金形成更多的儲蓄;反之,則會用資金進行投資,減少資金的儲蓄,以獲得更多的收益。

(3)政府對資本的供給來源於其增加或減少貨幣供給量的權力。政府運用這種權力的目的是出於貨幣政策的需要。政府有必要根據國民經濟的發展狀況來調整貨幣的供給量,通過調整貨幣的供給量來影響資本市場價格,進而達到某一個特定的經濟目的。當資本市場價格上升到一定的水平後,政府不願使資本市場價格上升得太快或過高,往往就會增加一定量的貨幣供給,從而使資本市場的價格水平停止上升,並產生一定的下降趨勢。

三、借貸時間的長短

一般說來,隨著借貸時間的延長,借貸的風險就隨之增大,為了能夠給資本的所有權人以一定的補償,資本市場的價格就會相應地提高;相反,借貸的時間越短,借貸的風險相對越低,但是對借貸人來說,利用資本市場上的資金所獲得的收益就有可能降低,而還貸的風險相應就加大了。所以,借貸時間越短,資本的價格就應該相應越低,以刺激借貸人儘快歸還借貸的資本。這符合風險越小,收益越低,風險越大,則收益相應越高的原則。

四、借貸數量的大小

一般說來,借貸的數量越大,資本市場上的風險就會增大,那麼就要求資本市場的價格相應提高;借貸的數量越小,風險降低,相應地就會要求資本市場的價格下降。

資本價格的確定方法[2]

一般說來,資金需要者在當地資本市場上的信用高低以及歸還貸款能力的強弱,將直接決定能否借到自己在生產經營過程中所需要的資金。信用高的、歸還貸款能力強的,往往能夠以較低的資本價格在資本市場取得生產經營急需的資金;反之,資金需要者只能以較高的資本價格取得一定量的資金。

資本價格的確定主要有兩種方法:一是流動性偏好法;二是可貸資金法。

1.流動性偏好法

根據經濟學流動性偏好理論,資本市場價格是在貨幣供給等於貨幣需求時決定的,它表現為貨幣供給和貨幣需求曲線的交點所決定的均衡價格(見圖1)。

圖1 資本市場價格的制定(流動性偏好法)

當資本價格處於均衡資本價格(R)之上時,資本市場存在著超額的貨幣供給。根據流動性偏好理論,人們總是在持有貨幣或金融資產之間進行選擇。貨幣具有完全的流動性,但沒有利息和收益,而金融資產的流動性比貨幣差,但可帶來收入。因此,超額貨幣將用來購買金融資產。隨著對金融資產需求的增加,金融資產價格升高,利率下降至均衡資本價格(反之,如果利率處於均衡利率之下,資本市場存在著超額貨幣需求,人們將會出售金融資產以換取貨幣,其結果是資本市場價格下降,利率上升,最終升至均衡資本價格R)。當然,資本市場價格還受人們收入的影響,如圖1(b)所示,如果人們的收入增加,則貨幣需求曲線向右移動,與不變的貨幣供給曲線的交點決定的新資本市場價格升至均衡資本價格之上;反之亦然。如果這寸中央銀行增加基礎貨幣,則貨幣供給曲線向右移動,與不變的貨幣需求曲線的交點決定新資本市場價格降至均衡價格之下,反之亦然。

2.可貸資金法

根據西方經濟學的可貸資金理論,資本市場價格是在可貸資金供給等於可貸資金需求時決定的。它表現為可貸資金的供給曲線和需求曲線的交點所決定的均衡價格,見圖2。如果資本市場價格高於均衡資本市場價格,金融體系內就存在著超額的可貸資金供給,貸款者便降低價格以便貸出資金,借款者也因意識到超額資金供給而要求降低資本市場價格,其結果是資本市場價格降至均衡資本市場價格;反之,如果資本市場價格低於資本市場均衡價格,金融體系內就存在著超額的可貸資金需求,資本市場的競爭力量最終迫使資本市場價格升至資本市場均衡價格。不過應當註意的是,可貸資金的供給等於金融工具的需求,可貸資金的需求等於金融工具的供給,因此,以上資本市場價格的制定又可用金融工具的供求來說明。

圖2 資本市場價格的制定(可貸資金法)

資本市場價格的具體形式又有單利和複利兩種。在單利方式下,本金能帶來一定的利息,但利息必須在提出以後再以本金的形式投入資本市場才能產生新的利息,否則將不能產生新的利息額。在單利這種價格形式下,到期收回的就是本金和利息之和。因此,在不考慮其他因素的條件下,單利條件下制定的資本價格的計算公式如下:

|

資本價格= | 利息 |

X100% |

| 本金 |

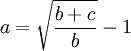

在複利方式下,本金產生利息,利息在下期則轉列為本金與原來的本金一起計算利息,也就是所謂的利滾利。其計算公式如下:

設:資本價格為a,本金為b,利息為c,