人力資本貢獻率

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

人力資本貢獻率是指人力資本當期創造的價值占人力物力共同創造價值的貢獻比例。

企業產出是人力、物力共同作用的結果,人力資本貢獻價值,需要從企業的生產要素析出人力資本和物力資本兩類,計算人力資本的貢獻率,引入生產函數要素分析方法,建立企業生產要素與產出的函數關係式:

。

。

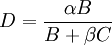

- 式中D為人力資本貢獻率,

- B為人力資本投入的對數值,

- C為物力資本投入的對數值,

- α為人力資本投入的效益參數,

- β為物力資本投入的效益參數。

α和β是按不同的行業,根據當地、當期普遍經營狀況設定的一個估計值,其基本公式為:A = αB + βC(A為企業效益或產出的對數值)。

不同管理階段的人力資本貢獻率分析[1]

通常,“人本管理”是強調企業管理中應註重人的價值的通俗提法,但問題仍在於:任何管理方式都需要一定的內外條件,那麼,企業管理處於何種狀態時才適宜採用“人本管理” 方式7因為並非任何企業制度都可以和應當採用人本管理—— 至少古典企業制度下都是以資為本或以物為本的管理方式。

採取何種管理方式,不僅要考慮管理成本的問題,更要考慮管理收益的大小及其變化。為此,我們就須比較(至少是定性角度)人力資本的增長(主要是指原有員工受到“激勵”後所產生的人力資本升值)和非人力資本的增長對企業發展的貢獻大小。顯然,企業核心資源的變遷必然會導致管理方式的轉向,基於此認識, 我們可通過圖2來反映兩者的相關關係。假設支撐企業發展的資源要素包括人力資本和物力資本兩大類,兩種不同資源要素對企業發展的貢獻率由縱軸表示(兩種要素的價值貢獻率之和恆為1O0%)。橫軸表示了企業管理方式的歷史變遷,可相對地劃分為三個階段:物力管理階段、人本管理初級階段和人本管理高級階段。

1.物力管理階段:物力資本是企業最稀缺的資源要素,其邊際貢獻率遠高於人力資本。主要原因在於,企業員工主要為非熟練勞動力,技術含量低,人力資本在企業中的比重小,貢獻率低。在此情況下,企業不可能採取人本管理方式。1 9世紀2O年代,空想社會主義者羅伯特·歐文曾在蘇格蘭的紡織廠試行帶有人本管理傾向的管理方式,結果遭致失敗。這說明在人力資本貢獻率很低的條件下,推行人本管理方式是一種不經濟的企業行為。

2.人本管理初級階段:勞動者的受教育程度隨著社會經濟的加速發展而不斷提高,其對工作生活的需要層次也急劇上升,勞動者個體資本存量的發揮和積極性的調動已經有了舉足輕重的意義,而企業中人力資本的貢獻率則迅速提高。與此同時,物力資本的稀缺性隨著資本市場效率提高而降低,其對企業發展的價值貢獻率也不斷下降,最終達至兩種資本要素貢獻率相等的臨界點(RpE點)。

在人本管理的初級階段,許多企業在管理過程中開始認知並確立“人” 的重要地位,並有意識地圍繞調動人的主動性、積極性來展開各項管理活動。管理方式的“軟”化趨勢,力求將管理的理性與非理性、科學性與藝術性相結合,標志著管理方式正走向成熟。

3.人本管理高級階段:這是與知識經濟時代相對應的一種管理方式,即人作為知識的創造者及其不可分割的載體而具有了更加重要的意義,其對企業的價值貢獻率已遠高於物力資本要素的貢獻率。這一階段的管理方式亦發生了革命性變化,即人本管理的核心是發揮人才的創造性,人本管理由於追求知識創新而真正回歸到人本身。市場游戲規則的改變,使得人力資本取代了物力資本而成為了“坐莊者” 。可以說,在此階段企業採取人本管理方式並非刻意追求哲學意義上的完美,而是從自身經濟利益和市場競爭規則角度做出的合理選擇。

知識經濟時代的企業競爭已越來越依賴於人力資本要素而不是有形資本和金融資本,而企業競爭核心的轉移也將使企業認識到,人力資本將是企業競爭優勢的根本源泉,對這種影響企業競爭力的核心資源必須進行有效的管理整合。

- ↑ 張雷寶.人力資本特性分析與人力資源管理.鄉鎮企業研究.2003年1期