DURATION函數

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

什麼是DURATION函數[1]

DURATION(Returns the Macauley duration for an assumed par value of $100. Duration is defined as the weighted average of the present value of the cash flows and is used as a measure of a bond price's response to changes in yield.)

為假定票面值為$100的債券返回麥考利持續時間。持續時間定義為一系列現金流現值的加權平均值,用於計量債券價格對於收益率變化的敏感程度。

DURATION函數用於返回假設面值¥100的定期付息有價證券的修正期限(麥考利久期)。期限定義為一系列現金流現值的加權平均值,用於計量債券價格對於收益率變化的敏感程度。

DURATION函數的語法和參數[1]

語法

- DURATION(settlement,maturity,coupon,yld,frequency,basis)

要點

應使用DATE函數輸入日期,或者將函數作為其他公式或函數的結果輸入。例如,使用函數 DATE(2008,5,23) 輸入2008年5月23日。如果日期以文本形式輸入,則會出現問題。

- Settlement 為證券的結算日。結算日是在發行日之後,證券賣給購買者的日期。

- Maturity 為有價證券的到期日。到期日是有價證券有效期截止時的日期。

- Coupon 為有價證券的年息票利率。

- Yld 為有價證券的年收益率。

- Frequency 為年付息次數,如果按年支付,frequency = 1;按半年期支付,frequency = 2;按季支付,frequency = 4。

- Basis 為日計數基準類型。

| BASIS | 日計數基準 |

|---|---|

| 0 或省略 | US (NASD) 30/360 |

| 1 | 實際天數/實際天數 |

| 2 | 實際天數/360 |

| 3 | 實際天數/365 |

| 4 | 歐洲 30/360 |

註解

- Microsoft Excel 可將日期存儲為可用於計算的序列數。預設情況下,1900年1月1日的序列號是1,而2008年1月1日的序列號是39448,這是因為它距1900年1月1日有39448天。

- Microsoft Excel for the Macintosh 使用另外一個預設日期系統。

- 結算日是購買者買入息票(如債券)的日期。到期日是息票有效期截止時的日期。例如,在2008年1月1日發行的30年期債券,六個月後被購買者買走。則發行日為 2008年1月1日,結算日為2008年7月1日,而到期日是在發行日2008年1月1日的30年後,即2038年1月1日。

- Settlement、maturity、frequency 和 basis 將被截尾取整。

- 如果 settlement 或 maturity 不是合法日期,函數 DURATION 返回錯誤值 #VALUE!。

- 如果 coupon<0 或 yld<0,函數 DURATION 返回錯誤值 #NUM!。

- 如果 frequency 不是數字 1、2 或 4,函數 DURATION 返回錯誤值 #NUM!。

- 如果 basis<0 或 basis>4,函數 DURATION 返回錯誤值 #NUM!。

- 如果 settlement≥maturity,函數 DURATION 返回錯誤值 #NUM!。

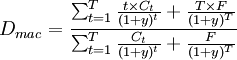

任一金融工具的久期公式一般可以表示為[2]:

(公式2)

(公式2)

其中:

息票債券的久期

- c表示每期票面利率

- y表示每期到期收益率

- T表示距到期日的期數

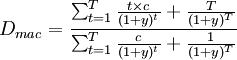

麥考利久期一般(公式2)可簡化為,

根據年金計算方法,再加以數學推導得:

- ★

當息票債券平價出售時,到期收益率與票面利率相等,可進一步簡化公式。麥考利久期一般公式可簡化為

- 註意,從上式中求出的久期是以期數為單位的,我們還要把它除以每年付息的次數,轉化成以年為單位的久期。

例:面值為100 元,票面利率為8%的三年期債券,半年付息一次,下一次付息在半年後。如果到期收益率為10%,計算它的麥考利久期。

解:該債券的麥考利久期是5.4351個半年,也就是5.4351/2=2.7176年

案例一:[3]

例如,假設某人購買有價證券的結算日是2008年2月1日,到期日是2015年2月1日,息票利率為8.1%,收益率為9%,如果按照實際天數/365為日計數基準,以一年期支付,現利用DURATION函數計算有價證券的修正期限。具體的操作步驟如下:

1.在Excel 2010主視窗打開的工作表中輸入基礎數據,如圖1所示。

2.選中C1O單元格,在其中輸入公式“=DURATION(C3,C4,C5,C6,C7,C8)”,按(Enter)鍵,即可得到有價證券的修正期限,如圖2所示。

- ↑ 1.0 1.1 DURATION函數.微軟中國官網

- ↑ 鄭鳴.商業銀行管理學[M].清華大學出版社, 2005.ISBN:7302101256, 9787302101253

- ↑ 武新華,段鈴華等著.第八章 財務與財務分析函數 Excel2010函數與公式速查寶典.北京:機械工業出版社,2011.03.