提成收益法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

[編輯]

什麼是提成收益法[1]

提成收益法是通過確定無形資產提成率、提成年限以及無形資產的獲利能力來確定其評估價值的一種方法。

[編輯]

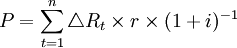

提成收益法的計算公式及優缺點[2]

其中: ——可以作為無形資產提成基數的經濟收益;

——可以作為無形資產提成基數的經濟收益;

r——提成率;

n——提成持續的年限;

i——適用的折現率。

提成收益法的優點是比較簡便。缺點是需要一個比較活躍的無形資產交易市場。如果無形資產交易市場不是很活躍,市場上無法合理取得提成率的參考值,測算出的無形資產的價值會有較大誤差。

[編輯]

提成收益法的合理性[3]

第一,提成收益法也是收益法的一種形式,因此它符合收益法的基本原理。

第二,無形資產的擁有者常常通過許可他人使用其擁有的無形資產,從使用者利用該無形資產創造的收益中收取相應的費用,以收取提成的方式來獲取經濟收益。與此同時不擁有無形資產的投資人也可以通過支付提成費用的方法取得無形資產的使用權。

第三,對於擁有無形資產但不具體利用它進行生產經營的人來講,其擁有的無形資產可以為他創造經濟收入就體現為一定時間內的提成收入,對於擁有無形資產並自己加以利用的人來講,其擁有的無形資產相當於是“免費使用”的,因此,無形資產為其創造的經濟收益即是因免費而節約的提成費用。

第四,由於無形資產擁有者的經濟收益體現為一定時間內的提成費用,因此可以利用提成費用來測算無形資產的價值。提成收益法是按被評估無形資產預期獲利能力來計算資產的現值,並用該現值確定重估價值。

[編輯]