提成收益法

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

目录 |

[编辑]

什么是提成收益法[1]

提成收益法是通过确定无形资产提成率、提成年限以及无形资产的获利能力来确定其评估价值的一种方法。

[编辑]

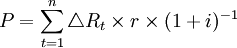

提成收益法的计算公式及优缺点[2]

其中: ——可以作为无形资产提成基数的经济收益;

——可以作为无形资产提成基数的经济收益;

r——提成率;

n——提成持续的年限;

i——适用的折现率。

提成收益法的优点是比较简便。缺点是需要一个比较活跃的无形资产交易市场。如果无形资产交易市场不是很活跃,市场上无法合理取得提成率的参考值,测算出的无形资产的价值会有较大误差。

[编辑]

提成收益法的合理性[3]

第一,提成收益法也是收益法的一种形式,因此它符合收益法的基本原理。

第二,无形资产的拥有者常常通过许可他人使用其拥有的无形资产,从使用者利用该无形资产创造的收益中收取相应的费用,以收取提成的方式来获取经济收益。与此同时不拥有无形资产的投资人也可以通过支付提成费用的方法取得无形资产的使用权。

第三,对于拥有无形资产但不具体利用它进行生产经营的人来讲,其拥有的无形资产可以为他创造经济收入就体现为一定时间内的提成收入,对于拥有无形资产并自己加以利用的人来讲,其拥有的无形资产相当于是“免费使用”的,因此,无形资产为其创造的经济收益即是因免费而节约的提成费用。

第四,由于无形资产拥有者的经济收益体现为一定时间内的提成费用,因此可以利用提成费用来测算无形资产的价值。提成收益法是按被评估无形资产预期获利能力来计算资产的现值,并用该现值确定重估价值。

[编辑]

{kind=link}