成本估演算法

出自 MBA智库百科(https://wiki.mbalib.com/)

目錄 |

成本估演算法通過分別每一類費用要素來估算總成本費用的方法。

成本估演算法的類型 [1]

成本估演算法是計算產品成本的一種簡便方法。它主要包括:

(1)原材料比重法

先算出占產品成本比重最大的原材料費用,參照類型相仿的工廠中原材料占產品成本中的百分率,以原材料費用除以後者,可得產品成本的粗略估算數。

(2)分項類比估演算法

產品成本是由材料費、工資和管理費三項組成的。該法有3種情況:

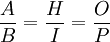

①甲產品與乙產品是同類產品多則各種費用成比例,即;

其中:

A表示甲材料費;

B表示乙材料費;

H表示甲工資;

I表示乙工資;

O表示甲管理費;

P表示乙管理費。

例:

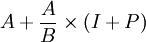

如已知乙產品的材料費60元,工資10元,管理費20元,則其成本為90元。以材料消耗定額計算得甲產品材料費為80元,則:

甲成品成本=

= 元

元

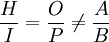

②甲產品與乙產品為類似產品,則:

如上例,若甲產品工資為12元,則;

甲產品成本=

(元)

(元)

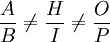

③甲產品與乙產品為非類似產品,則各種費用均不成比例,即:

定義某產品的管理費與工資之比為某產品管理費繫數,即:

|

產品管理費繫數= | 管理費 | |

| 工資 |

仍如上例,若甲產品管理費繫數為1.5,則:

甲產品成本=甲材料費+甲工資+甲工資×甲管理費繫數

=80+12+12×1.5=110(元)

(3)統計估算圖示法。其使用的步驟是:首先收集大量同類產品的成本數據,然後從中得出產品成本與某種技術參數(如產量、重量、容積、速度、精度等)之間的對應關係,即產品成本與某種技術參數值之間的函數關係,再在坐標繫上以函數圖像表示之,這就可根據產品的該技術參數值,從圖像上求得對應的成本估計值。使用時應註意成本與技術參數的可能取值範圍。

(4)成本模型法。彙總大量實際資料,用回歸分析法,以成本C作為函數,影響成本的某種重要參數作為自變數,用回歸分析法求出其函數關係式。最簡單的為以一元線性函數作為模型,有時需用一元二次函數或反比例函數。如由幾個自變數決定成本時,則可採用多元回歸分析,求出數學模型。

- ↑ 張仲禮,林甫生,朱根.探索·創新 當代經濟新學科新方法新流派 (第三捲).上海社會科學院出版社,2008.6.