保本銷售量

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

保本銷售量(Break-even Sales Volume; Break-even Units)

目錄 |

[編輯]

保本銷售量是指使企業剛好能夠收回成本和繳納稅金時的銷售量,這時即無利潤,也無虧損。

[編輯]

因為企業利潤分為稅前利潤和稅後利潤兩種,所以保本銷售量也分為稅前保本銷售量和稅後保本銷售量。

因為:

稅後利潤=單價×銷量-單價變動成本×銷量-單位稅金×銷量-固定成本

令稅前利潤和稅後利潤等於零,就可以得到稅前保本銷售量和稅後保本銷售量,它們的計算公式如下:

|

稅前保本銷售量= | 固定成本 | |

| 單價-單位變動成本 |

|

= | 固定成本 | |

| 單位貢獻邊際 |

|

稅後保本銷售量= | 固定成本 | |

| 單價-單位變動成本-單位稅金 |

|

= | 固定成本 | |

| 單價×(1-稅率)-單位變動成本 |

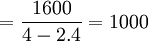

【舉列】設某產品的單位售價為4元,單位變動成本為2.4元,全期固定成本為1600元,銷售稅率為5%,求該產品的稅前保本銷售量和稅後保本銷售量。

稅前保本銷售量 (件)

(件)

稅後保本銷售量 (件)

(件)

{kind=link}

企業利潤條目下說企業利潤包括營業利潤、投資收益和營業外收支凈額,請問計算保本銷售量是否還應該考慮投資收益、營業外收支凈額及其他業務收支凈額呢?而且稅前稅後的稅是指銷售稅還是所得稅呢?請指教。