保本销售量

用手机看条目

出自 MBA智库百科(https://wiki.mbalib.com/)

保本销售量(Break-even Sales Volume; Break-even Units)

目录 |

[编辑]

保本销售量是指使企业刚好能够收回成本和缴纳税金时的销售量,这时即无利润,也无亏损。

[编辑]

因为企业利润分为税前利润和税后利润两种,所以保本销售量也分为税前保本销售量和税后保本销售量。

因为:

税后利润=单价×销量-单价变动成本×销量-单位税金×销量-固定成本

令税前利润和税后利润等于零,就可以得到税前保本销售量和税后保本销售量,它们的计算公式如下:

|

税前保本销售量= | 固定成本 | |

| 单价-单位变动成本 |

|

= | 固定成本 | |

| 单位贡献边际 |

|

税后保本销售量= | 固定成本 | |

| 单价-单位变动成本-单位税金 |

|

= | 固定成本 | |

| 单价×(1-税率)-单位变动成本 |

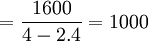

【举列】设某产品的单位售价为4元,单位变动成本为2.4元,全期固定成本为1600元,销售税率为5%,求该产品的税前保本销售量和税后保本销售量。

税前保本销售量 (件)

(件)

税后保本销售量 (件)

(件)

企业利润条目下说企业利润包括营业利润、投资收益和营业外收支净额,请问计算保本销售量是否还应该考虑投资收益、营业外收支净额及其他业务收支净额呢?而且税前税后的税是指销售税还是所得税呢?请指教。