等额还款抵押贷款

出自 MBA智库百科(https://wiki.mbalib.com/)

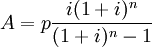

等额还款抵押贷款(Constant payment mortgage,CPM)

目录 |

什么是等额还款抵押贷款[1]

等额还款抵押贷款也称完全均付抵押贷款,是在整个贷款期内以固定利率按月均等额偿还贷款本息的贷款方式。

等额还款抵押贷款的利率[2]

在等额还款抵押贷款下,贷款利率在整个抵押贷款合同期内不随市场利率变化而改变,一旦未来市场实际利率上升,贷款机构的负债成本将增加,而资产的收益水平却保持不变,于是金融机构承担了全部的利率风险。所以,等额还款抵押贷款的利率一般高于可调利率抵押贷款的初期利率,并在贷款合同期内保持较高的利率水平,是为了冲抵利率变化带来的风险。

等额还款抵押贷款的计算[3]

②贷款余额的计算。贷款余额是指当分期付款的贷款在经过一定偿还期以后尚未清偿的贷款本金数额。在发达国家,居民一生中往往要迁徙几次,这就涉及出售旧房购买新房,也就要归还旧贷款,申请新贷款。如加拿大居民平均5~7年就要迁居一次,美国住房抵押贷款实际平均还款年限通常在8~12年。因此,对贷款机构和借款人来说都需要计算贷款余额。在抵押贷款现金流分析等工作中也需要计算贷款余额。

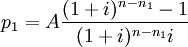

贷款余额可以用年金现值的方法计算。偿还一定时期后,贷款余额实际上就是计算时点的年金现值。设贷款余额为p1,已归还期数为n1,根据年金现值的计算公式,该时点的贷款余额为:

③每月本息偿还额中本金和利息的计算。由上述贷款余额的计算方法,可以得出,还款期内某月本息偿还额中的本金部分就是该月相邻两期贷款余额之差。如果计算第N期月偿还额的本金PN,计算公式为:

第N期月偿还额的本金PN=第N-1期贷款余额—第N期贷款余额

计算出本金以后,第N期偿还额的利息IN=月本息偿还额A—第N期月偿还额的本金PN。

另一种简单的计算方法如下。

第N期偿还额的利息IN=第N-1期贷款余额×贷款月利率

第N期月偿还额的本金PN=月本息偿还额—第N期偿还额的利息IN

等额还款抵押贷款还款分析[3]

①月本息偿还额中本金和利息的关系。根据以上计算公式,计算还款中贷款余额、本金、利息的变化情况如下:

由于月还本付息的金额是固定不变的,剩余本金随着时间的推移而下降,每月本息偿还额中利息部分的比重逐步下降,而本金部分的比率逐步上升,直到贷款本息全部清偿为止。

等额还款抵押贷款在贷款初期每月还款额大部分用于归还贷款利息,随着时间的推移,每月还款额中本金逐渐增加。

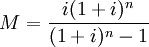

②月本息偿还额与贷款期限、贷款利率的关系。月本息偿还额受借款人家庭收入和支出水平的共同制约。在抵押贷款中,贷款机构和借款人都十分关心月本息偿还额的大小,因为它直接关系到借款人的支付能力和贷款的保证程度。从计算公式中可以看出,月本息偿还额与贷款总额、贷款期限、贷款利率有着密切关系。在其他变量不变的情况下,月本息偿还额与贷款总额成正向相关关系;并随着贷款利率的上升而提高。延长贷款期限,月本息偿还额随之下降,最终趋于贷款总额与月利率的乘积(这可以从月本息偿还额计算公式中计算出来,当时间n趋于无穷大时,A=pi)。这说明了贷款期限增加到一定年限以后,延长贷款年限对月本息偿还额影响不大,对减轻借款人的还款压力作用十分有限。

1.每月还款额固定不变

2.在还款初期还款额大部分用于归还贷款利息,随着时间的推移,每月还款额中本金逐渐增加

3.每期还款中利息所占的比重逐渐下降

4.每期还款中本金所占比重逐渐上升

等额还款抵押贷款的利率风险控制[1]

利率风险是未来利率变动的不确定性所产生的金融资产价值变动的可能性。在固定利率抵押贷款下,利率在整个合同期内不随市场利率变化而改变,金融机构承担了全部的利率风险。一旦未来市场实际利率上升,贷款机构的负债成本将增加,在资产的收益水平不变的背景下,贷款机构的赢利水平就必然会降低。

常用的控制利率风险的方法是由借贷双方平分风险,因此,等额还款抵押贷款利率一般高于可调利率抵押贷款初期的利率,以便由较高利率的收益来冲抵利率变化带来的利率风险。如在美国,20世纪30年代至70年代,利率保持基本稳定,波动幅度不大,银行大多以固定利率抵押贷款为主要贷款方式;70年代末期,因市场利率波动的加剧,可调利率的抵押贷款发展迅速;到80年代后期,市场利率趋于平稳,固定利率抵押贷款又成为市场主流品种。